宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

令和6年度税制改正の概要

Ⅰ 法人課税関係

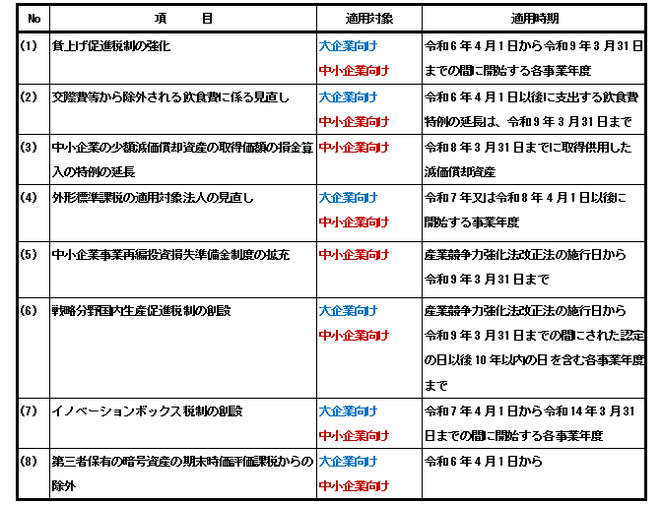

1 主な改正事項

2 重要改正事項の説明

(1) 賃上げ促進税制の強化

➀ 概要

30年ぶりの高水準賃上げ率を一過性のものとせず、少子化対策にもつながる構造的・持続的な賃上げを実現する

ため、税額控除に関する見直しが行われました(大企業、中堅企業では雇用者給与等支給増加額の最大35%、中小

企業では同支給額の最大45%)。

② 全企業向け(以下、桃色網掛け部分が見直し箇所を示します。)

・適用対象:青色申告書を提出する全企業又は個人事業主

・その他 :マルチステークホルダー要件に「取引先に消費税の免税事業者が含まれることを明確化」が追加

③ 中堅企業向け(新設)

・適用対象:青色申告書を提出する従業員数2,000人以下(一定のものを除く。)の全企業又は個人事業主

・その他 :適用にあたっては、資本金の額が10億円以上かつ常時使用する従業員数が1,000人以上2,000人以下は

マルチステークホルダー経営宣言要件が必要

④ 中小企業向け

・適用対象:青色申告書を提出する中小企業者等又は従業員数1,000人以下の個人事業主

・その他 :賃上げ時その年度に控除しきれなかった金額の5年間の繰越しが可能(新設)

(2) 交際費等から除外される飲食費に係る見直し

① 概要

販売促進手段が限られる中小法人にとって、交際費等は事業活動に不可欠な経費であることや、会議費の実態を

踏まえた上で、次の措置が講じられました。

② 交際費の範囲の見直し

令和6年4月1日以後に支出する飲食費について、損金不算入となる交際費等の範囲から除外される一定の飲食費に

係る金額基準を1人当たり1万円以下(現行:5,000 円以下)に引き上げられました。

③ 特例期限の延長

接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限を3年延長し、令和9年3月31日

までに開始する事業年度について適用することとされました。

(3) 中小企業の少額減価償却資産の取得価額の損金算入の特例の延長

➀ 概要

インボイス制度の導入等により事務負担が増加する中で、償却資産の管理などの事務負担の軽減、事務処理能力・

事務効率の向上を図るため、次の措置が講じられました。

② 適用対象法人の見直し

適用対象法人から、電子申告強制法人(電子情報処理組織を使用する方法(e-Tax)により法人税の確定申告書等

に記載すべきものとされる事項を提供しなければならない法人)のうち常時使用する従業員の数が300人を超える

ものを除外することとされました。

③ 特例期限の延長

本件特例の適用期限を2年延長し、令和8年3月31日までに取得・製作・建設し、かつ、事業の用に供した減価償却

資産について適用されることとなりました。

(4) 外形標準課税の適用対象法人の見直し

➀ 概要

減資や組織再編による外形標準課税対象法人数の減少や対象範囲の縮小は、法人税改革の趣旨や地方税収の安定

化・税負担の公平性といった制度導入の趣旨を損なうおそれがあるという視点に立ち、課税対象を中小企業やスター

トアップに広げるのではなく、大企業の減資や100%子法人等への対応として、次の措置が講じられました。

② 減資への対応

ア 措置内容

外形標準課税の対象法人について、現行基準(資本金1億円超)は維持されました。

その上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円

以下で、資本金と資本剰余金の合計額が10 億円を超えるものは、外形標準課税の対象とされました。

イ 留意点

改正前に外形標準課税の対象外であった法人及び改正後に新設された法人については、現行基準(資本金1億円

超)又は下記②の基準に該当しない限り、外形標準課税の対象外です。

ウ 適用年度

令和7年4月1日以後に開始する事業年度から適用。

エ 経過措置

改正法の公布日(令和6年3月30日)を含む事業年度開始日の前日から適用初年度開始日(令和7年4月1日)の

前日までの間に終了したいずれかの事業年度(公布日の前日の現況により資本金が1億円以下と判定され、かつ、

公布日以後に終了する各事業年度に外形標準課税の対象外であった事業年度を除く。)に外形標準課税の対象である

法人、いわゆる駆け込み減資を行った法人で、上記アの基準に該当するときは、外形標準課税の対象とされました。

(決算日=3/31にて例示 水色網掛け部分はすべて外形照準課税の対象となる事業年度)

d :ア原則適用

a~c:エ経過措置適用

③ 100%子法人等への対応

ア 措置内容

資本金と資本剰余金の合計額が50億円を超える法人等の100%子法人等のうち、資本金1億円以下で、資本金と

資本剰余金の合計額が2億円を超えるものは、外形標準課税の対象とされました。

イ 留意点

上記100%子法人等の資本金と資本剰余金の合計額には、公布日(令和6年3月30日)以後に、当該子法人等が

その親法人等に対して資本剰余金から配当を行った場合においては、当該配当に相当する額を加算します。

ウ 適用年度

令和8年4月1日以後に開始する事業年度から適用。

エ 経過措置

上記アにより新たに外形標準課税の対象となる法人について、外形標準課税の対象となったことにより、従来の

課税方式で計算した税額を超えることとなる額のうち、次に定める額を、当該事業年度に係る法人事業税額から控除

する措置が講じられました。

・ 令和8年4月1日から令和9年3月31日までの間に開始する事業年度

当該超える額に3分の2の割合を乗じた額

・ 令和9年4月1日から令和10年3月31日までの間に開始する事業年度

当該超える額に3分の1の割合を乗じた額

オ 特例措置(税制改正大綱に記載あり)

産業競争力強化法の改正を前提(未成立)に、特別事業再編計画(仮称)に基づくM&Aにより 100%子会社と

なった法人等について、上記アにかかわらず、買収から5年経過する事業年度まで外形標準課税の対象外とする特例

措置が設けられる予定です。

Ⅱ 個人所得課税関係

1 主な改正事項

2 重要改正事項の説明

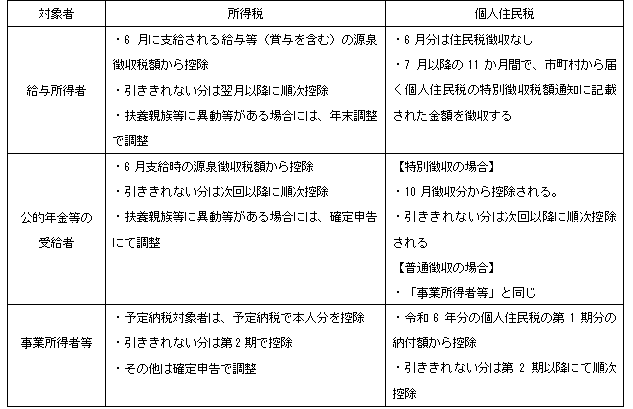

(1) 所得税・個人住民税の定額減税

① 概要

令和6年分の所得税と令和6年分の個人住民税について、居住者の合計所得金額が、1,805万円以下の場合に納税者

及び同一生計配偶者を含めた扶養親族(日本の居住者のみ、以下、扶養親族等)1人につき、所得税3万円、個人

住民税1万円を控除(その者の所得税額が上限)することとされました。

② 控除の実施方法

③ 住宅ローン制度への影響

定額減税により控除される額は、住宅ローン控除後の所得税額が上限となります。

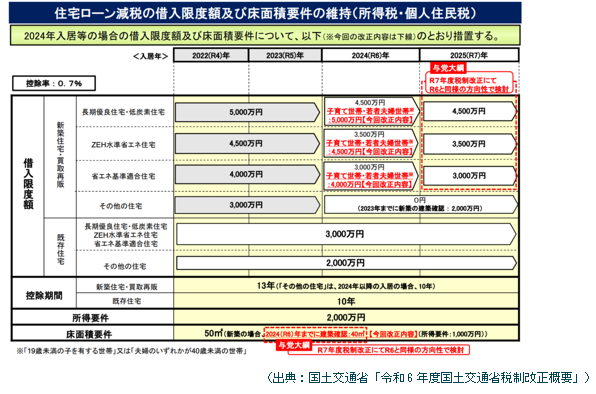

(2) 住宅ローン控除の拡充

① 概要

令和6年限りの措置として、子育て世帯等(「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の

世帯」)に対する住宅ローン控除の借入限度額が、令和5年中に入居した水準(以下の金額)と同水準に据え置かれ

ることとされました。

・ 認定住宅:5,000万円

・ ZEH水準省エネ住宅:4,500万円

・ 省エネ基準適合住宅:4,000万円

② 適用時期

令和6年1月1日から12月31日までの間に居住の用に供した場合に適用。

(3) 既存住宅のリフォームに係る特別控除の延長・拡充

① 内容

ア 現行の措置を2年間延長(令和7年12月31日まで)

イ 子育て世帯等が子育て対応改修工事をし、令和6年末までに居住した場合を、適用対象に追加することとされま

した。

② 金額

上記①イについては、その標準的な工事費用相当額(上限250万円)の10%相当額を所得税から控除することと

されました。

※ 所得要件を合計所得金額3,000万円から2,000万円に変更。

(4) 認定住宅等の新築等をした場合の特別控除の延長・見直し

現行の措置を2年間延長(令和7年12月31日まで)することとされました。

※ 所得要件を合計所得金額3,000万円から2,000万円に変更。

Ⅲ 資産課税関係

1 主な改正事項

2 重要改正事項の説明

(1) 住宅取得等資金の贈与税の特例の見直し・延長

① 内容

ア 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について適用期間が3年延長されました

(令和8年12月31日まで)。

イ 省エネ等住宅のうち、新築住宅の一部の要件が見直されました。

② 適用時期

令和6年1月1日以後の贈与により取得する住宅取得等資金に係る贈与税について適用。

(2) 事業承継税制 特例承継計画等の提出期限の延長

法人版事業承継税制、個人版事業承継税制の承継計画提出期限について、それぞれ提出期限が2年延長されました

(令和8年3月31日まで)。

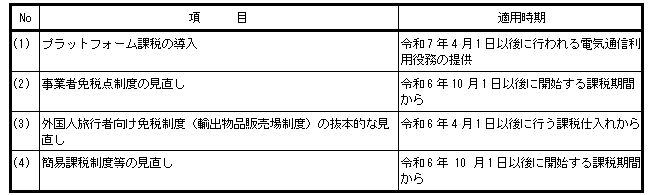

Ⅳ 消費課税関係

1 主な改正事項

2 重要改正事項の説明

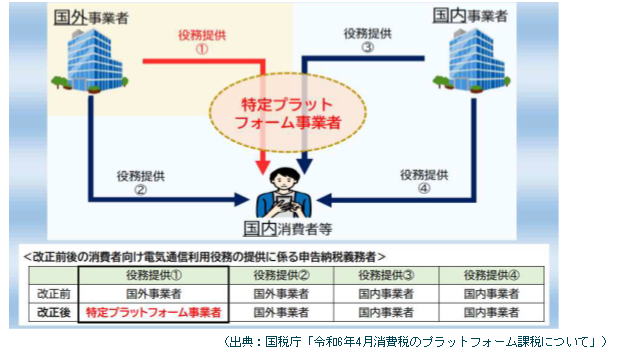

(1) プラットフォーム課税の導入

① 概要

近年、デジタルサービス市場が拡大しており、プラットフォームを介して国内外から多くの事業者が市場に参入

しているが、国内に拠点を持たない国外事業者も数多く存在し、納税義務者の捕捉や調査・徴収に課題があるため、

国内外事業者間における課税の公平性や競争条件の中立性確保の観点から、国境を越えたデジタルサービスに対する

課税のあり方について見直しが行われました。

② プラットフォーム課税

令和7年4月1日以後に、国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供

で、かつ、特定プラットフォーム事業者(一定の要件を満たす事業者であるとして国税庁長官の指定を受けたもの)

を介して当該役務提供の対価を収受するものについては、当該特定プラットフォーム事業者が当該役務の提供を行っ

たものとみなして申告・納税を行うこととされました。

③ 適用時期

令和7年4月1日以後に行われる電気通信利用役務の提供について適用。

④ 留意点

ア 次の場合はプラットフォーム課税の対象となりません。

・ 国内事業者がデジタルプラットフォームを介して消費者向け電気通信利用役務の提供を行う場合

・ デジタルプラットフォームを介さずに消費者向け電気通信利用役務の提供を行う場合

・ デジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供で、特定プラットフォーム事業者

を介さずに当該役務提供の対価を収受している場合

イ プラットフォーム課税の対象とならない消費者向け電気通信利用役務の提供は、これまでどおり、当該役務の

提供を行う事業者が申告・納税を行うこととなります。

ウ 事業者向け電気通信利用役務の提供は、これまでどおり、当該役務の提供を受けた事業者が申告・納税を行う

こととなります(リバースチャージ方式)。

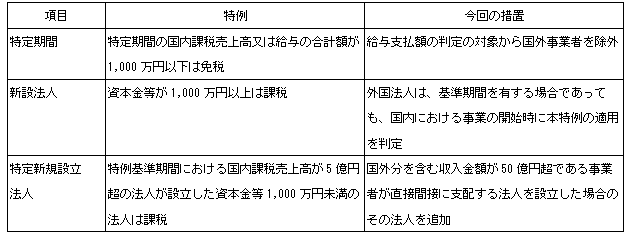

(2) 事業者免税点制度の見直し

① 概要

事業者の事務処理能力等を踏まえ、一定の要件に該当する場合には、事業者免税点制度を適用しない措置が講じら

れました。

② 措置の内容

③ 適用時期

令和6年10月1日以後に開始する課税期間から適用。

(3) 外国人旅行者向け免税制度(輸出物品販売場制度)の見直し

① 概要

免税購入物品の国内における横流し防止の観点から、仕入税額控除について見直しが行われました。

② 見直しの内容

輸出物品販売場で消費税が免除された物品であることを知りながら、当該物品を仕入れた場合、その仕入れに係る

消費税額については、仕入税額控除の適用を受けることができないこととされました。

③ 適用時期

令和6年4月1日以後に行う課税仕入れから適用

④ 抜本的見直し(税制改正大綱に記載あり)

外国人旅行者の利便性の向上や免税店の事務負担の軽減に十分配慮しつつ、空港等での混雑防止の確保を前提と

して、令和7年度税制改正において制度の詳細について結論を得ることとされています。

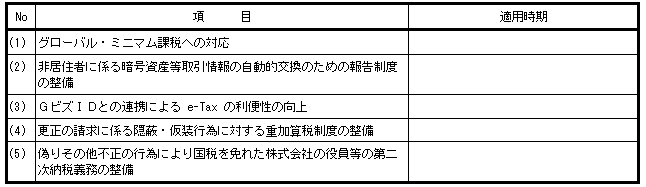

Ⅴ その他(項目のみ)

1 主な改正事項