宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

マンションに係る財産評価基本通達の見直しについて

国税庁は、令和5年7月21日、マンションに係る財産評価通達の見直しについて、パブリックコメント(意見公募)の実施を公表し、8月20日に終了しました。

「居住用の区分所有財産の評価について」の法令解釈通達(案)に対する意見公募手続の実施について|e-Govパブリック・コメント

相続等により取得したマンションの価額の評価方法は、財産評価基本通達により定められていますが、近年その評価額と市場売買価格の大きな乖離が問題視されており、令和5年度税制改正大綱には「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」旨が記載されていました。

これを受け、今年1月に有識者会議を設置、数回の会議の内容を踏まえ、国税庁において通達改正案がまとめられ、今回パブリックコメントの実施となったものです。

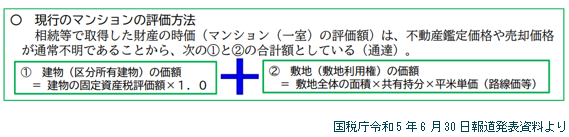

■現行の評価方法

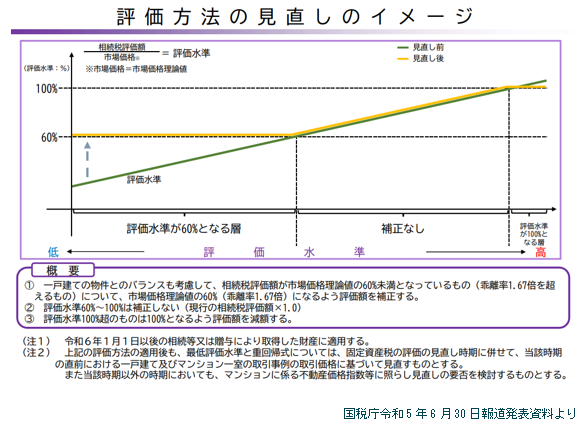

■評価方法の見直し案(イメージ)

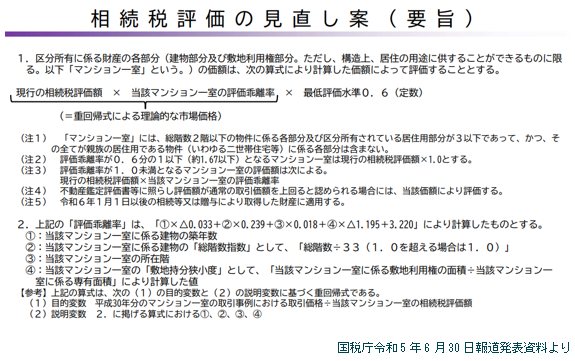

■評価方法の見直し案(要旨)抜粋

評価方法の見直し案は上記資料のとおりとなり、築年数や階数などに基づいて、「市場価格理論値」を算定し、相続税評価額がその60%程度になるように評価額が補正される計算となっています。

この見直しは、いわゆるタワーマンションのみを対象としたものではなく、マンション全般の評価方法の見直しとなりますが、多くのタワーマンションでは評価額が増加するものとみられます。

国税庁では、納税者の負担を考慮して、上記の計算要素のうち「評価乖離率」を簡単に計算できる計算ツールを用意することとしていますが、いち早く改正による影響を確認したいというご要望がございましたら、以下の情報があれば試算が可能ですので、当税理士法人の担当者までお知らせください。

なお、この通達案は、令和6年1月1日以後の相続、遺贈又は贈与に適用される予定です。