宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

法人版事業承継税制(特例措置)、個人版事業承継税制の承継計画提出期限について

日本企業の大多数を占める中小企業の円滑な事業承継を支援するため「中小企業における経営の承継の円滑化に関する法律(以下「円滑化法」といいます。)」では、様々な支援策を規定しています。

税制面は事業承継税制(法人版、個人版)が提供されており、令和4年度改正において法人版(特例措置)「特例承継計画」と個人版「個人事業承継計画」の提出期限が当初の令和5年(2023年)3月31日から1年延長され令和6年(2024年)3月31日となりました。

今回は、半年後に迫った特例承継計画・個人事業承継計画の提出期限を考慮し、円滑化法の支援策と特例承継計画・個人事業承継計画の提出までの手続きを再確認します。

【円滑化法の支援策】

1.事業承継税制

・事業承継に伴う税負担を軽減する特例を受けることが可能となります。

(1)法人版:非上場株式等についての贈与税、相続税の納税猶予制度(一般措置、特例措置)

(2)個人版:個人の事業用資産についての贈与税、相続税の納税猶予制度

2.民法の特例

・後継者が、事業承継のために未上場株式や事業用資産を取得することにより、他の相続人の遺留分を侵害する懸念

がある場合に、遺留分権利者全員との合意及び所要の手続きを経ることを前提に、対象となる未上場株式や事業用

資産を遺留分から除外することが可能となります。

3.金融支援

・経営者の死亡等に伴い必要となる資金及びM&Aにより他の事業者から事業を承継するための資金調達を支援する

ため、都道府県知事の認定を受けた中小企業者及び後継者個人に対して、幅広い資金ニーズに対応する特例を設

けています。

4.所在不明株主に関する会社法の特例

・所在不明株主からの株式買取りについては、該当株主への通知等が、通常5年以上到達していない場合可能とされ

ているところ、本特例により1年に短縮が可能となります。

(出典:中小企業庁「経営承継円滑化法の概要」)

【法人版事業承継税制】

1.概要

法人版事業承継税制は、一般措置(平成21年4月創設)と特例措置(平成30年度改正、平成31年4月創設)が設け

られており、株式を生前に承継する場合は贈与税、相続時に承継する場合は相続税の規定を受けることとなります。

特例承継計画は、株式の承継時期に関わりなく、特例措置の適用を受ける場合に令和6年(2024年)3月31日までに

提出が必要です。

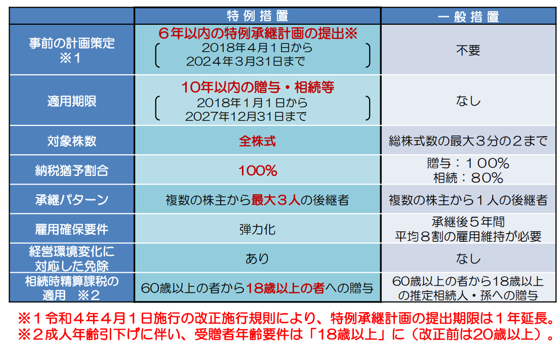

2.一般措置と特例措置

平成30年度改正で創設された特例措置では、10年間限定の措置として、対象株数の制限撤廃(一般:3分の2まで→

特例:全株式)、納税猶予割合の引上げ(一般:相続税80%まで→特例:相続税100%)、後継者数の増加(一般:

後継者1人→特例:後継者最大3人)などの拡充が行われました。適用を受ける場合には予め特例承継計画の提出が

必要です。

(出典:中小企業庁「事業承継税制(特例措置)の概要」)

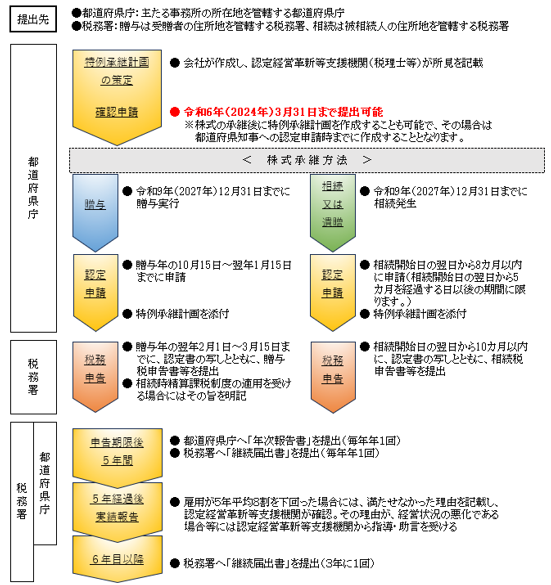

3.特例措置の手続きイメージ

4.令和6年(2024年)3月31日までに行う手続き

(1)特例承継計画(様式21)の提出

会社が特例承継計画(様式21)を策定したのち、認定経営革新等支援機関から指導及び助言を受けた旨の書類

(認定経営革新等支援機関による所見等)、履歴事項全部証明書等の必要書類を添付のうえ管轄の都道府県庁に

提出する必要があります。

厳密な提出期限は、令和6年(2024年)3月31日が日曜日のため、翌営業日である令和6年(2024年)4月1日の

月曜日となります。

特例承継計画(様式21)は中小企業庁のホームページからダウンロード可能です。参考としてサービス業、製造

業、小売業の記載例が提供されています。

中小企業庁:法人版事業承継税制(特例措置)の前提となる認定に関する申請手続 関係書類 (meti.go.jp)

(2)記載事項

①会社に関する3項目

・主たる事業内容

・資本金額又は出資の総額

・常時使用する従業員の数

②特例代表者に関する2項目

・特例代表者の氏名

特例承継計画提出時に対象会社の株式等を保有しており、かつ、対象会社の代表者又は代表者であった者の

氏名を記載します。

・代表権の有無

特例承継計画提出時に代表権を有するか否かを記載し、退任済の場合は退任日を記載します。

③特例後継者の氏名

・最大3名まで特例後継者の氏名

特例代表者が死亡又は退任した場合の新たな代表者の候補者で、かつ、株式等を取得することが見込まれる者

を記載します。

④特例後継者が株式等を取得するまでの期間の経営計画に関する3項目

・株式を承継する時期

・承継時期までの経営上の課題

・課題への対応方針

※ 株式の承継を実施する予定時期を記載しますが、承継後に提出する場合は記載省略可能です。

⑤特例後継者が株式等を承継した後5年間の経営計画

・1年目から5年目にかけて各年の具体的な実施内容を記載します。

5.特例承継計画の提出後の手続き

(1)特例承継計画の変更届等:確認を受けた計画を変更する場合、合併、確認取消等を行う場合には所定の届出書等を

都道府県庁に提出します。

(2)株式承継後の認定申請:贈与実行、相続発生により株式承継を行った場合は認定申請書を提出し、認定書を入手

します。承継方法により提出期限が異なるため注意が必要です。

(3)株式承継後の税務申告:贈与実行、相続発生により株式の承継を行った場合は、認定書の写し等を添付し税務申告

を行う必要があります。

【個人版事業承継税制】

1.概要

個人版事業承継税制は、平成31年度改正において、後継者に対する事業用資産の贈与に係る贈与税、相続又は遺贈

に係る相続税の納税を猶予する10年間限定の措置として創設されました。適用を受ける場合には予め個人事業承継

計画の提出が必要です。

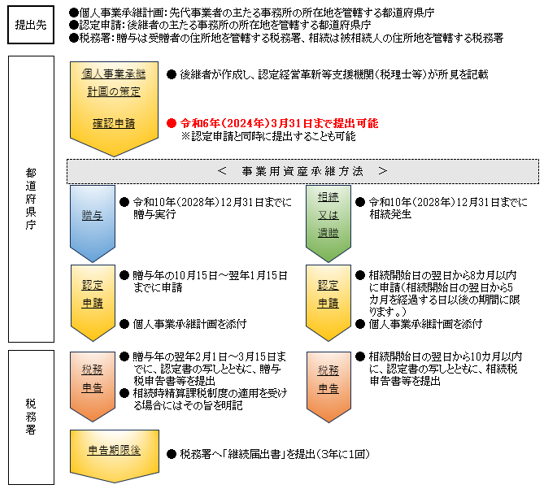

2.個人版事業承継税制の手続きイメージ

3.令和6年(2024年)3月31日までに行う手続き

(1)個人事業承継計画(様式21の3)の提出

後継者が個人事業承継計画(様式21の3)を策定したのち、認定経営革新等支援機関から指導及び助言を受けた旨

の書類(認定経営革新等支援機関による所見等)、確定申告書等の必要書類を添付のうえ管轄の都道府県庁に提出す

る必要があります。

厳密な提出期限は、令和6年(2024年)3月31日が日曜日のため、翌営業日である令和6年(2024年)4月1日の

月曜日となります。

個人事業承継計画(様式21の3)は中小企業庁のホームページからダウンロード可能です。参考として製造業の

記載例が提供されています。

中小企業庁:個人版事業承継税制の前提となる認定 (meti.go.jp)

(2)記載事項

①事業に関する2項目

・主たる事業内容

・常時使用する従業員の数

②先代事業者の氏名

個人事業承継計画提出時に事業を行っている個人名を記載します。

③個人事業後継者の氏名

事業用資産を承継する後継者1名を記載します。

④後継者が事業用資産を取得するまでの期間の経営計画に関する3項目

・事業用資産を承継する時期

・承継時期までの経営上の課題

・課題への対応方針

※ 事業用資産の承継を実施する予定時期を記載しますが、承継後に提出する場合は記載省略可能です。

⑤後継者が事業用資産を承継した後の経営計画

・事業用資産を承継した後の具体的な実施内容を記載します。

4.個人事業承継計画の提出後の手続き

(1)個人事業承継計画の変更届等:確認を受けた計画を変更する場合、確認取消等を行う場合には所定の届出書等を

都道府県庁に提出します。

(2)事業用資産承継後の認定申請:贈与実行、相続発生により事業用資産の承継を行った場合は認定申請書を提出し、

認定書を入手します。承継方法により提出期限が異なるため注意が必要です。

(3)事業資産承継後の税務申告:贈与実行、相続発生により事業用資産の承継を行った場合は、認定書の写し等を

添付し税務申告を行う必要があります。

【制度適用をご検討の方】

事業承継には、後継者の育成、人的資産(従業員)・物的資産(事業用事業)・知的資産(顧客情報、ノウハウ等)の

引継ぎなど様々な項目をクリアしていくことが必要となります。

税制面は物的資産の引継ぎ支援を行うことが可能であり、今回再確認した事業承継税制・法人版(特例措置)、個人版

も経営者様の状況によって大変有効となる場合があります。制度にご興味がある場合は、実際に適用を受けるかに関わら

ず、前提となる特例承継計画・個人事業承継計画を、半年後に迫った期限内に提出することをお勧めします。

ご不明な点、具体的な納税猶予額のシミュレーションなどございましたら弊社担当者までお問い合わせ下さい。