宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

国税不服審判所に対する審査請求制度について

税務調査が行われた場合、税務署側からの指摘事項に納税者側が納得できるケースであれば一般的には修正申告を行うこととなりますが、納得できないケースではどのような選択肢があるのでしょうか。今回は、国税不服審判所に対する審査請求制度を取り上げたいと思います。

(1) 税務調査の結果とその後の流れ

どの税目についても税務調査が行われると、税務署から調査の結果として指摘事項があがってきます。(指摘事項が無

い場合もあります。) この指摘事項に納税者が納得できるのであれば、税務署は納税者に自ら修正申告を行うよう勧め

てきますが、納税者が納得できず修正申告の提出をしない場合には、税務署が更正処分を行い職権で追徴税額を決定し

ます。納税者は決定された追徴税額を支払わなければなりません。

(2) 審査請求制度とは

税務署の更正処分に不服がある納税者が、処分の取消しなどを求めることができる不服申立ては、国税不服審判所長に

対する「審査請求」と税務署長等に対する「再調査の請求」があります。審査請求は、再調査の請求を経ずに直接行う

ことができますし、再調査の請求を行った場合であっても、その決定後の処分になお不服がある場合に行うことができ

ます。

国税不服審判所がHPで公開している「令和3年度の審査請求の概要」によると、令和3年度において発生した審査請求

2458件のうち、再調査の請求を経ずに直接審査請求を行ったケースは1789件と全体の約72%を占めています。

令和3年度における審査請求の概要 |審査請求の状況 | 国税不服審判所の概要等 | 国税不服審判所 (kfs.go.jp)

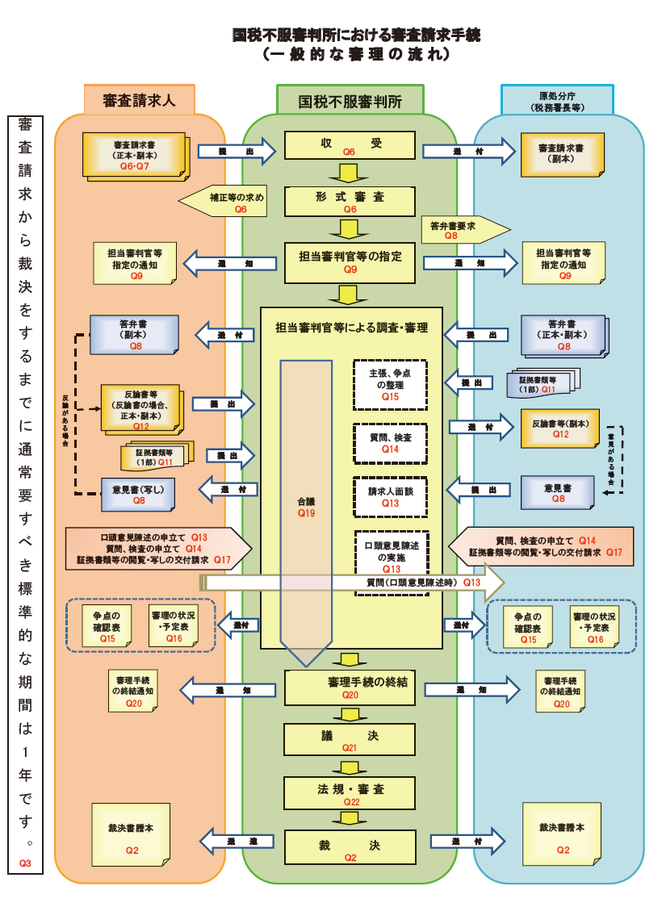

(3) 審査請求の流れ

納税者(審査請求人)が審査請求書を期限までに提出するところからスタートします。

審査請求書の提出は期限が定められており、原則として以下の期間内に提出しなければなりません。

・直接審査請求をする場合…原処分(更正処分等)の通知を受けた日の翌日から3か月以内

・再調査の請求を経た場合…再調査決定書謄本の送達があった日の翌日から1か月以内

※その後の流れについては、以下の表をご参照ください。

国税不服審判所HPより

(4) 審査請求に対する決定(裁決)について

原処分庁(税務署等)が行った処分についての審査請求に対し、国税不服審判所長が示す判断を「裁決」といいます。

この裁決の種類は、取消し(全部又は一部)、変更、棄却、却下があり、例えば課税処分の取消しの裁決があった場合に

は、納税者の主張が認められて税額が変更され、納めすぎていた税額が還付されることになります。

裁決は、税務署長等が行った処分より審査請求人にとって不利益となることはありません。また、裁決は行政部内にお

ける最終判断であり、税務署長等は裁決の内容を不服として訴訟を提起することはできないこととされています。

なお、上記(2)の国税不服審判所HPでは審査請求の処理状況も公開しており、それによると令和3年度に処理された

2282件のうち、納税者の主張が何らかの形で受け入れられた件数(認容件数)は297件でその割合は13.0%となってい

ます。

(5) 裁決の内容に不服がある場合

審査請求人は、裁決があった後の処分になお不服がある場合には、裁決があったことを知った日の翌日から6か月以内

に裁判所に訴訟を提起することができます。