宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

電子帳簿保存法改正

令和3年度の税制改正において、電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)が改正され、令和4年1月1日に施行されます。その主な改正内容を紹介します。

1.法律の概要

電子帳簿保存法とは、各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。電磁的記録による保存は、以下の3種類に区分されています。

2.『電子帳簿等保存』の改正事項

① 税務署長の事前承認制度の廃止

② 優良な電子帳簿に係る過少申告加算税の軽減措置の整備

一定の国税関係帳簿(総勘定元帳等)について優良な電子帳簿の要件を満たして電磁的記録による備付け及び保存を行

い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国

税関係帳簿に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減され

る措置が整備されました。

③ 最低限の要件を満たす電子帳簿についても電磁的記録による保存等が可能

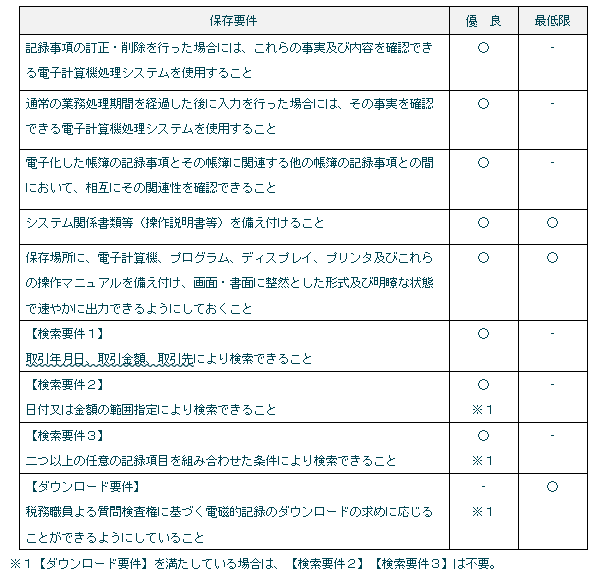

優良な電子帳簿、最低限の要件を満たす電子帳簿は以下の保存要件を満たしたものになります。

3.『スキャナ保存』の改正事項

① 税務署長の事前承認制度の廃止

② タイムスタンプ要件、検索要件等について要件の緩和

(1)タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2ヶ月+7営業日以内とされました。(注1)

(2)受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

(3)電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等にお

いて、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代え

ることができることとされました。

(4)検索要件が緩和されました。(内容は前述の【検索要件1】~【検索要件3】と同様)

③ 適正事務処理要件(相互けん制、定期的な検査等)の廃止

④ スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置(10%)の整備

(注1)タイムスタンプは、一般財団法人日本データ通信協会が認定した「時刻認証業務認定事業者(TSA)」により付

与されるものでなければなりません。時刻認定事業者については以下を参照してください。

4.『電子取引』の改正事項

① タイムスタンプ要件、検索要件について要件の緩和

『スキャン保存』の改正事項②(1)及び(4)と同様の緩和がされました。ただし、【小規模な事業者(注2)】は

前述の【ダウンロード要件】を満たしている場合、検索要件は全て不要とされました。

(注2)基準期間の売上高が1,000万円以下である事業者。基準期間とは、個人事業者については電子取引が行われた日

の属する年の前々年の1月1日から12月31日までの期間、法人については電子取引が行われた日の属する事業年度の前々

事業年度をいいます。

② 適正な保存を担保する措置の見直し

(1)申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的記録の出力書面等の

保存をもってその電磁的記録の保存に代えることができる措置は、廃止されました。

(2)電子取引の取引情報に係る電磁的記録に関連した不正があった場合の重加算税の加重措置(10%)が整備されま

した。

5.改正による影響

『電子取引』の改正事項②(1)は、申告所得税及び法人税に関する国税関係帳簿書類の保存をしなければならない個人

事業主及び法人に適用されます。電子取引(電子メール等)により受け取った請求書や領収書等を電磁的記録により保存

する場合は、「真実性の要件」、「可視性の要件」を満たす必要があります。

① 真実性の要件

以下の措置のいずれかを行うこと

(1)タイムスタンプが付された後、取引情報の授受を行う。

(2)取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを

付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく。

(3)記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を

行うことができないシステムで取引情報の授受及び保存を行う。

(4)正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行う。

② 可視性の要件

(1)保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・

書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと。

(2)電子計算機処理システムの概要書を備え付けること。

(3)検索機能を確保すること。(検索機能とは前述の【検索要件1】~【検索要件3】のことをいい、【ダウンロード

要件】を満たす場合は【検索要件2】【検索要件3】は不要。また、前述の【小規模な事業者】は検索機能不要。)

「真実性の要件」のうち(1)(2)(3)を行えない場合は、(4)の「訂正・削除の防止に関する事務処理規程」を

作成し、その規程に沿った運用を行う必要があります。

「可視性の要件」の(3)の【検索要件1】を満たす方法としては、例えば、ファイル名に通し番号を付け「索引簿」を

作成する方法が考えられます。

「訂正・削除の防止に関する事務処理規程」、「索引簿」のサンプルは以下を参照してください。

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

なお、電子取引の取引情報に係る電磁的記録について要件を満たさずに保存している場合や、その電磁的記録の保存

に代えて書面出力を行っていた場合には、保存すべき電磁的記録の保存がなかったものとして、青色申告の承認の取消

の対象になり得るため注意が必要です。

6.参考ページ

【国税庁】

・電子帳簿保存法 令和3年度税制改正

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm

・電子帳簿保存法 全体

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm