宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

中小企業経営強化税制(テレワーク等)

中小企業がテレワーク等のために行う設備投資について、中小企業経営強化税制が拡充され、テレワーク等のための設備(デジタル化設備)が対象に加わりました。その内容を紹介します。

1.概要

中小企業経営強化税制とは、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を取得や製作等した場合に、即時償却又は取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)が選択適用できるものです。今まで生産性向上設備(A類型)、収益力強化設備(B類型)が対象でしたが、デジタル化設備(C類型)も対象になりました。

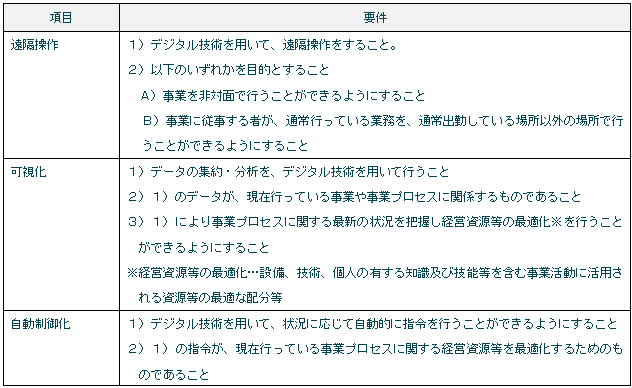

2.デジタル化設備の要件

デジタル化設備とは、以下のいずれかを可能にし、投資計画を達成するために必要不可欠な設備をいいます。

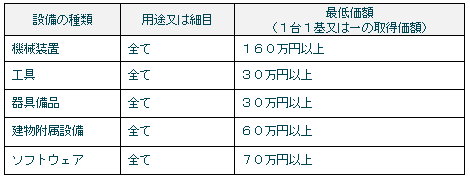

3.価額の要件

デジタル化設備の価額の要件は以下の通りです。各設備の種類の詳細な要件は後述する参考ページを参照してください。

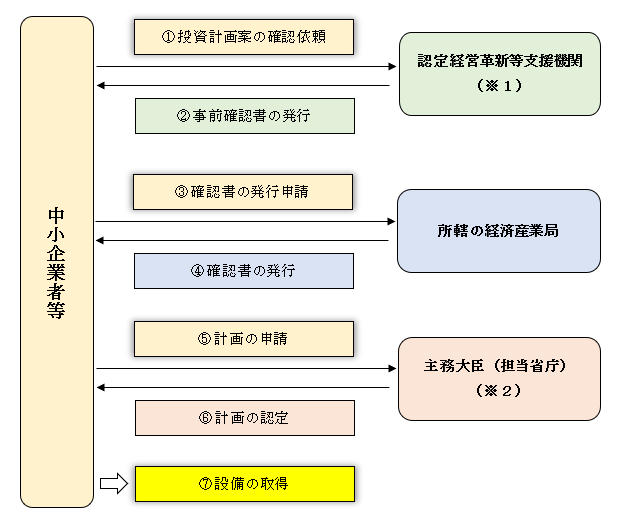

4.手続きの流れ

原則として、手続きは以下の流れで行います。

※1 認定経営革新等支援機関とは、中小企業に対して専門性の高い支援事業を行う機関として国(主務大臣)に認定された機関のことをいい、当税理士法人は認定経営革新等支援機関です。

※2 事業の分野によって提出先が異なります。詳細は後述する参考ページを参照してください。

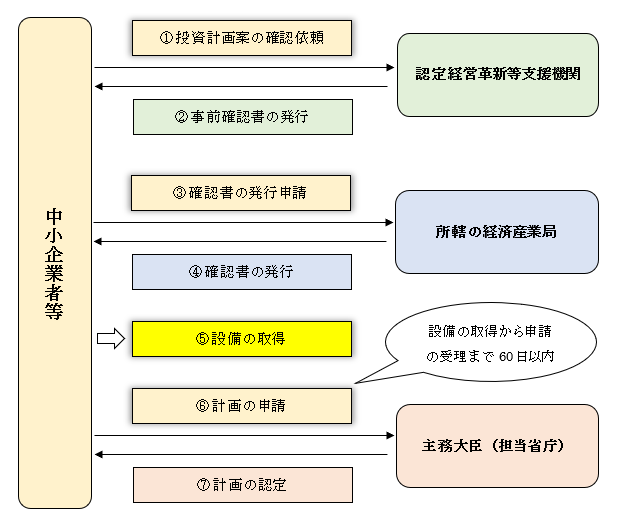

例外として、「設備の取得」後に「計画の申請」をすることが可能です。ただし、「設備の取得」から「計画の申請」の

受理まで60日以内でなければなりません。また、いずれの場合も所轄の経済産業局の「確認書の発行」を先に受ける必要があります。

7.留意点

① 事業年度末までに「計画の認定」を受ける必要があります。

② 計画の申請の受理から認定まで標準処理期間は30日とされているため、早めに「計画の申請」をする必要がありま

す。

③ 「計画の認定」の最終期限は、令和3年3月31日になります。

8.参考ページ

【中小企業庁】

・経営サポート「経営強化法による支援」

https://www.chusho.meti.go.jp/keiei/kyoka/index.html

・経済産業局による確認書について

https://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo_c.html

・事業分野と提出先

https://www.chusho.meti.go.jp/keiei/kyoka/2020/200522jiigyouteisyutu.xlsx