宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

民法改正 配偶者居住権・配偶者短期居住権の創設

平成30年7月に相続関係の民法の規定が大きく改正されました。前回の大幅な改正は昭和55年(1980年)で、それ以降大きな改正は行われていませんでしたが、家族の形態や考え方の変化、高齢化の進展など社会情勢の変化に対応するため約40年ぶりに大幅な見直しが行われました。

今回は、新たに創設された「配偶者居住権」及び「配偶者短期居住権」についてご紹介します。

1.配偶者居住権

配偶者居住権は、相続開始のときに被相続人の居住建物(以下「自宅」といいます。)に住んでいた配偶者が、終身または一定期間無償で使用及び収益をすることができる権利をいいます。

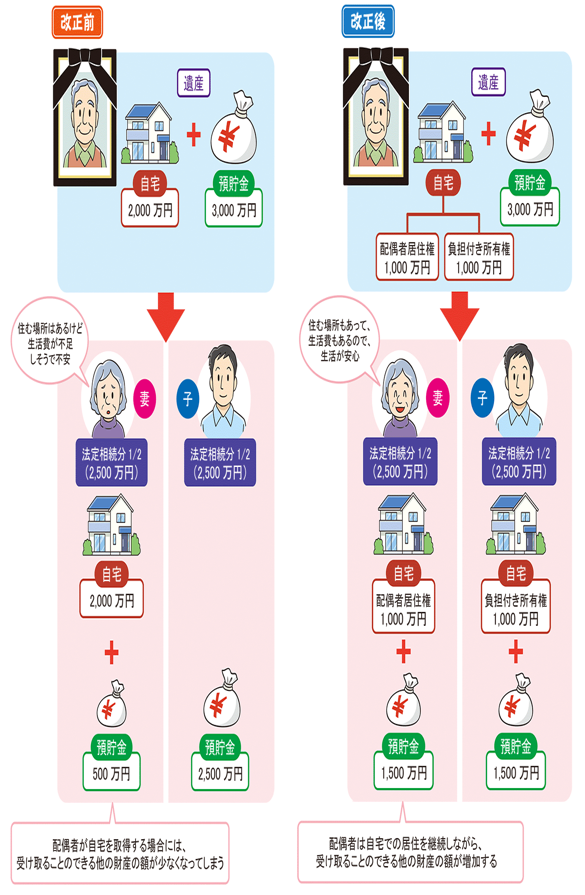

配偶者居住権がなくても、配偶者が自宅を相続すれば住居は確保できますが、自宅の評価額が高額である場合など、現預金など自宅以外の財産をもらうことができなくなり、生活資金が確保できない場合があります。

今回の配偶者居住権の創設により、自宅についての権利を「負担付きの所有権」と「配偶者居住権」に分け、遺産分割の際に配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの居住権」を取得することができるようになりました。配偶者居住権は借地権等の権利とは異なり、売却したり、貸したりできないため評価額を低く抑えることができます。そのため配偶者は所有権を他の相続人に譲る代わりに、これまで住んでいた自宅に住み続けながら、預貯金など他の財産を取得することができます。

例:相続人が妻と子供1人、遺産が自宅2,000万円と預貯金3,000万円だった場合

妻と子の相続分=1:1 妻2,500万円、子2,500万円

存続期間は以下の通りです。

(1)配偶者が亡くなるまで

(2)(1)以外の場合

・・・遺産分割協議又は遺言で別段の定めをした場合にはその期間

また、配偶者居住権は不動産の登記簿謄本に登記しなければ効力を発揮しません。遺産分割協議等で配偶者居住権を相続することが決まっていても、登記をしなければ所有者に売却される可能性があるため注意が必要です。

2.配偶者短期居住権

配偶者短期居住権とは、上記1の配偶者居住権を取得した場合を除き、相続開始のときに被相続人の自宅に住んでいた配偶者が、一定期間無償で居住することができる権利をいいます。また配偶者短期居住権は、相続税の課税対象とはなりません。

存続期間は以下の通りです。

(1) 自宅について遺産分割が必要な場合

・・・以下のうちいずれか遅い日まで

①遺産分割により自宅を誰が相続するかが確定した日

②相続開始から6ヶ月を経過する日

(2)上記(1)以外の場合(自宅が遺言により第三者に遺贈された場合や配偶者が相続放棄した場合等)

・・・自宅取得者が配偶者短期居住権の消滅の申入れをした日から6ヶ月を経過する日

3.施行時期

配偶者居住権、配偶者短期居住権は令和2年(2020年)4月1日以後に開始する相続において適用されます。また、令和2年(2020年)4月1日以後に作成する遺言書において、配偶者居住権を記載することができます。