宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

医療費控除・セルフメディケーション税制の添付書類

(1)内容

医療費控除又はセルフメディケーション税制の適用を受ける方は、現行の医療費の領収書又は医薬品購入費の領収書の添付又は提示に代えて、医療費の明細書又は医薬品購入費の明細書を確定申告書の提出の際に添付することとなりました。

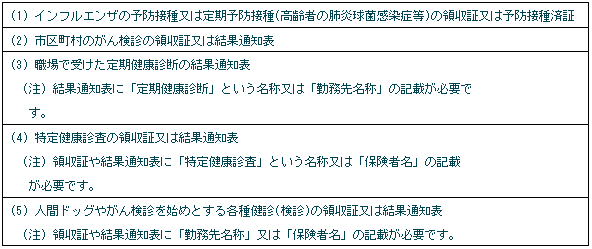

※セルフメディケーション税制の適用を受けるためには、医薬品購入費の明細書とあわせて、下記に記載した一定の取組を行ったことを証する書類(氏名、取組を行った年及び取組に係る事業を行った保険者、事業者若しくは市区町村の名称又は取組に係る診察を行った医療機関の名称若しくは医師の氏名の記載があるものに限ります。)を確定申告書に添付するか、又は確定申告書の提出の際に提示する必要があります。

(3)から(5)について上記の記載のある領収証や結果通知表を用意できない方は、勤務先又は保険者に一定の取組を行ったことの証明を依頼し、証明書の交付を受け、その証明書を確定申告書に添付するか、又は確定申告書の提出の際に提示する必要があります。なお、結果通知表は、健診結果部分を黒塗りなどした写しでも差し支えありません。

(2)改正の影響

改正前も慣行的に領収書とともに医療費の明細書を作成し、確定申告書に添付していましたが、改正後は領収書の添付が不要となることから、確定申告において納税者の負担が軽減されることになります。ただし、領収書の保管が5年間必要となります。

(3)適用時期

上記の改正は、平成29年分以後の確定申告書を平成30年1月1日以後に提出する場合に適用されます。

(4)経過措置

平成29年分から平成31年分までの確定申告については、現行の医療費の領収書又は医薬品購入費の領収書の添付又は提示による医療費控除又はセルフメディケーション税制の適用もできます。

<参考URL>

【国税庁】平成29年分 所得税の改正のあらまし

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/shotoku/h29kaisei.pdf

【国税庁】特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)

【セルフメディケーション税制】

https://www.nta.go.jp/taxanswer/shotoku/1129.htm

【国税庁】取組を行ったことを明らかにする書類の具体例

https://www.nta.go.jp/taxanswer/shotoku/1134.htm