宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

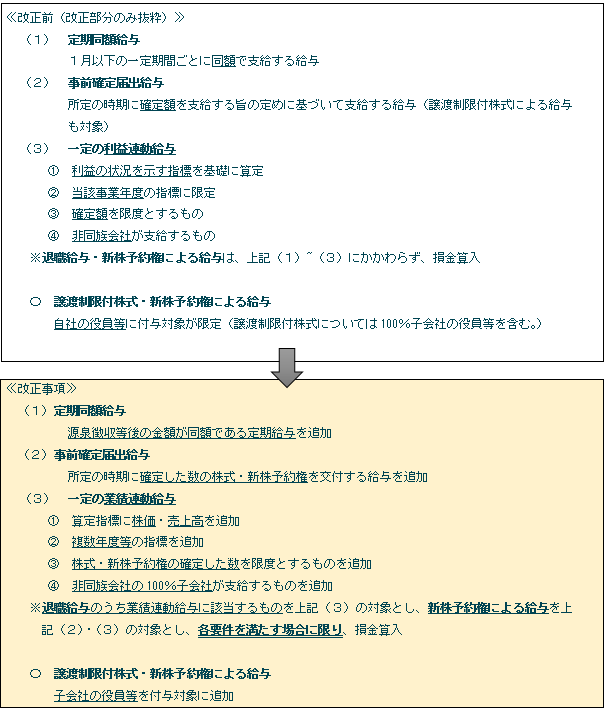

役員給与の損金不算入制度の整備について

平成29年度改正において、損金の額に算入される役員給与について、次のとおり見直しが行われました。(概要)

これら見直しのうち、特に中小企業の皆様に影響がある(1)定期同額給与の改定について解説いたします。

【定期同額給与とは】

定期同額給与とは、次に掲げる給与をいいます。

(1) その支給時期が1月以下の一定期間ごとである給与(以下「定期給与」といいます。)でその事業年度の各支給

時期における支給額が同額であるもの。

(2) 定期給与の額につき、次に掲げる改定(以下「給与改定」といいます。)がされた場合におけるその事業年度開

始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又はその事業年度終了の日

までの間の各支給時期における支給額が同額であるもの。

○通常改定(原則、事業年度開始日から3月以内の改定)

○臨時改定事由による改定(役員の職制上の地位の変更、その役員の職務の内容の重大な変更があった場合

など)

○業績悪化改定事由による改定

(3) 継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

【定期同額給与の見直し】

改正前は、役員報酬の額面金額が毎月同額であるものが定期同額給与と考えれらていましたが、平成29年度改正により、定期給与の各支給時期における支給額から源泉税等の額(注)を控除した金額である手取り額が同額である場合には、その定期給与の各支給時期における支給額は、同額であるものとみなすこととされました。

(注)源泉税等の額とは、その定期給与について源泉徴収される所得税の額、特別徴収される社会保険料の額その他これ

らに類するものの額の合計額をいいます。

【定期同額給与の通常改定期限の見直し】

確定申告書の提出期限の延長の特例に係る税務署長の指定を受けた法人について定期同額給与の改定期限の見直しが行われ、その事業年度開始の日の属する会計期間開始の日からその指定の月数に2を加えた月数を経過する日までとされました。

<参考URL>

【国税庁】平成29年度 法人関係法令の改正の概要

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/kaisei_gaiyo2017_4/01.htm