宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成29年度税制改正(法人課税編)

平成29年度の税制改正については、その大綱が平成28年12月22日に閣議決定されており、弊法人においてもその概要をホームページ「税の最新情報」にてお知らせしています。このたび、2月3日にその根拠となる「所得税等の一部を改正する等法律案」が国会に提出されましたので、今回は、その中から本年4月1日に改廃される法人課税制度を中心に解説いたします。

平成29年度の法人課税については、役員給与や組織再編成などに細かい改正があるものの、特に中小企業の皆様に影響があるものとしては、投資促進税制や所得拡大税制といった租税特別措置法による改正が中心となっております。

1 中小企業者等の法人税率の特例

中小法人や公益法人等に対して課される法人税について、所得800万円までの軽減税率の適用を2年間延長する改正が予定されています。具体的には次の部分です。

2 特別償却、税額控除

各種特別償却、税額控除の主なものとして、次の改正が予定されています。

以下では、研究開発税制(総額型)、中小企業投資促進税制(経営力向上設備)、所得拡大税制について記述します。

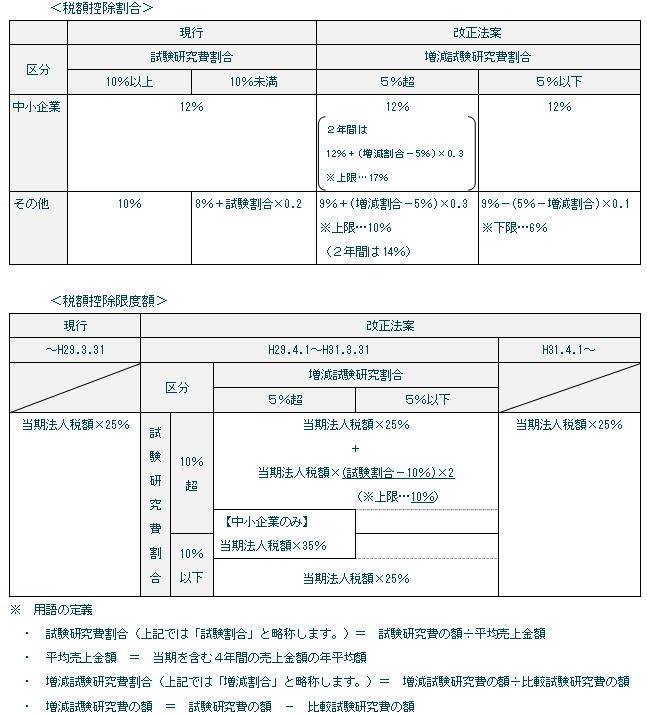

① 研究開発税制(総額型)

改正内容を図にすると、次のとおりです。

なお、大綱に示された試験研究費の範囲の拡大(対価を得て提供する新たな役務の開発に係る試験研究のために要す

る一定の費用を加える件)に関する詳細は、租税特別措置法施行令(以下「政令」といいます。)において定められる

こととされました。

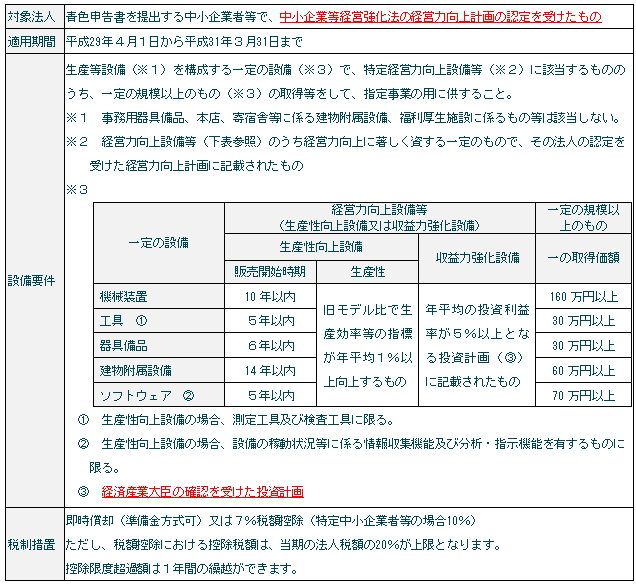

② 中小企業投資促進税制(経営力向上設備)

中小企業投資促進税制に係る上乗せ措置が本年3月31日に期限を迎え、生産性向上設備に関する全ての特別措置がな

くなることとなりました。そこで、中小企業に対しては、これを「中小企業経営強化税制」として改組し、即時償却等

の措置を設ける改正が予定されています。詳細は政令にゆだねられていますので、ここでは大綱に記載された内容を再

掲します。

③ 所得拡大税制

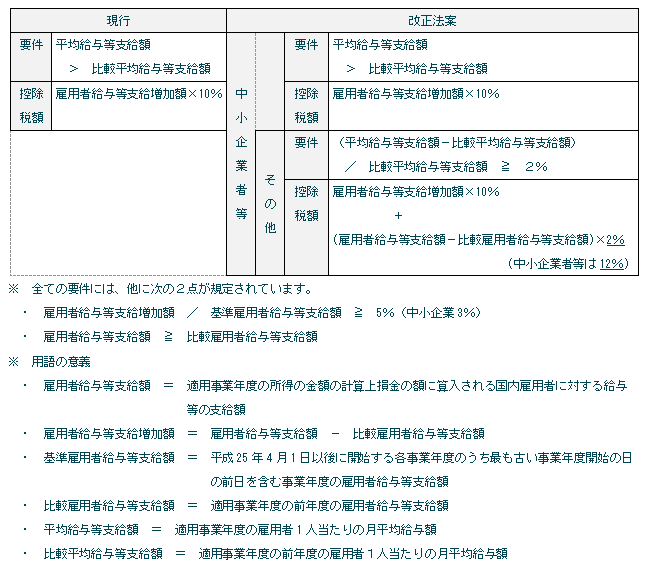

事業者につき中小企業者等とそれ以外の事業者との区分を設けた上で、それぞれ次のとおりとする改正が予定されて

います。中小企業者等にとっては、上乗せ措置が講じられたことになります。

3 中小企業向け各租税特別措置の適用対象の縮減

中小企業向けの次の租税特別措置については、平均所得金額が年15億円を超える事業年度の適用を停止する措置を講じる改正が予定されています。適用は平成31年4月1日から開始する事業年度に係る法人税からとなります。

① 中小企業技術基盤強化税制(試験研究を行った場合の法人税額の特別控除)

② 中小企業投資促進税制(経営力向上設備、経営改善設備、その他機械等取得)

③ 所得拡大税制(上記2③に記載した中小企業への上乗せ措置)

④ 中小企業等の貸倒引当金の特例(法定繰入率)

⑤ 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

4 その他

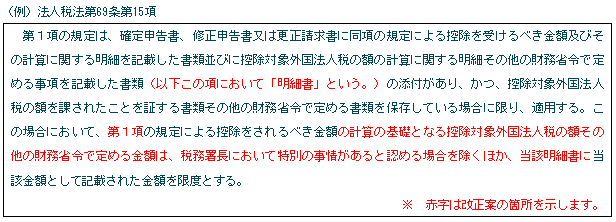

① 納税地等に異動があった場合に提出することとされている届出書については、その異動後の納税地の所轄税務署長等

への提出を要しないこと(所得税、法人税、消費税)。

② 外国税額控除制度については、適用金額の計算の基礎となる控除対象外国法人税の額等を納税者の立証すべき事項と

して明確化すること(所得税、法人税)