宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

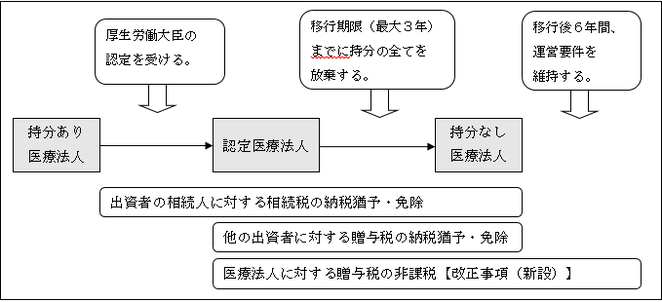

医療法人の事業承継税制

現状、医療法人の8割が「持分あり医療法人」となっています。「持分あり」の場合には、社員の退社や相続に伴い持分の払戻請求をされる可能性があり、持分の評価額によっては医療法人の経営に大きな影響を及ぼすリスクとなります。厚生労働省は「持分なし医療法人」への移行を促進しており、税制においても、相続税・贈与税の納税猶予・免除が平成26年10月1日に施行されました。

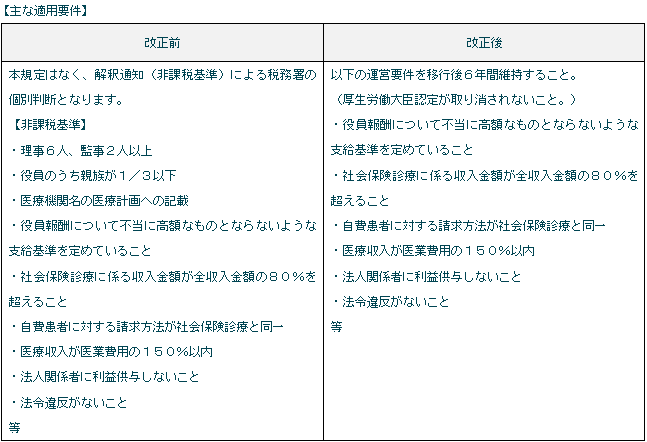

平成29年度税制改正、医療法改正により、その要件が緩和され、期限が平成32年9月30日まで延長されました。本税制の概要及び改正事項は以下となります。

(1)出資者の相続人に対する相続税の納税猶予・免除

出資者から相続又は遺贈により持分を取得した場合において、一定の要件を満たしたときは、持分の価額に係る相続税

について、認定移行計画に記載された移行期限までその納税が猶予されます。

移行期限までに、その持分の全てを放棄した場合には、その納税が免除されます。

【主な適用要件】

① 相続税の期限内申告書の提出期限において認定医療法人であること。

② 納税猶予分の相続税額に相当する担保を提供すること。

(2)他の出資者に対する贈与税の納税猶予・免除

出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与を受けたものとして贈与税が課される

場合において、一定の要件を満たしたときは、当該放棄により受けた利益(経済的利益)の価額に係る贈与税について、

認定移行計画に記載された移行期限までその納税が猶予されます。

移行期限までに、その持分の全てを放棄した場合には、その納税が免除されます。

【主な適用要件】

① 贈与時(持分放棄時)において認定医療法人であること。

② 納税猶予分の贈与税額に相当する担保を提供すること。

(3)医療法人に対する贈与税の非課税【改正事項(新設)】

認定医療法人の持分を有する出資者が、持分を放棄したことにより、当該認定医療法人が経済的利益を受けた場合にお

いて、一定の要件を満たしたときは、当該医療法人が受けた経済的利益に係る贈与税は非課税となります。

(4)その他留意事項

基金拠出型医療法人へ移行した場合は、相続税・贈与税の猶予税額のうち基金に拠出した額に対応する猶予税額と利子

税を納付しなければなりません。

<参考URL>

【国税庁】医療法人の持分についての相続税の納税猶予の特例

https://www.nta.go.jp/taxanswer/sozoku/4150.htm

【国税庁】医療法人の持分に係る経済的利益についての贈与税の納税猶予の特例

https://www.nta.go.jp/taxanswer/zoyo/4440.htm

【厚生労働省】医療法人・医業経営のホームページ「4.医療法人に関する税制等について」http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryou/igyou/index.html

(「持分なし医療法人への移行に関する手引書」は平成29年10月10日現在改定版準備中)