宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

「平成29年度税制改正大綱の概要」

Ⅰ 法人課税関係

2 重要改正事項の説明

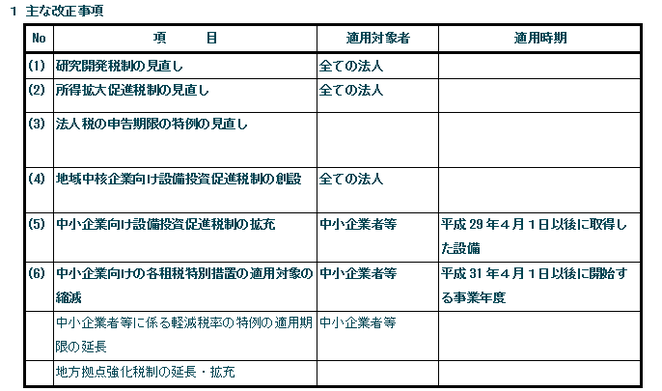

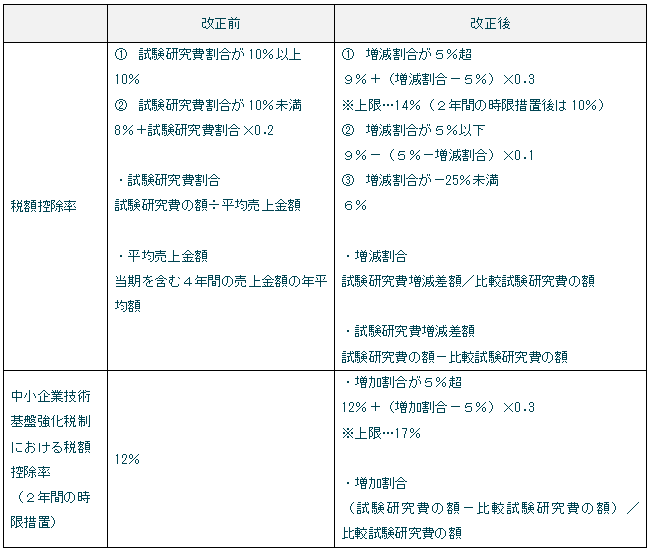

(1) 研究開発税制の見直し

試験研究を行った場合の税額控除制度(研究開発税制)について、次の見直しが行われます(所得税に

ついても同様です。)。

① 試験研究費の総額に係る税額控除制度について、税額控除率(現行:8~10%、中小法人 12%)を試

験研究費の増減割合に応じた税額控除率(6~14%、中小法人 12~17%)とする制度に改組されま

す。

② 中小企業技術基盤強化税制における控除税額の上限が35%(現行:25%)になります。

(2年間の時限措置)

③ 試験研究費の増加額に係る税額控除制度が、廃止されます。

④ 平均売上金額の10%を超える試験研究費に係る税額控除制度は、適用期限が2年延長されます。

また、この制度の適用に代えて、次の措置を適用できるようになります。

⑤ 試験研究費の範囲について、新たなサービスの開発に係る一定の費用が追加されます。

⑥ 特別試験研究費の対象費用や手続きが見直されます。

(2) 所得拡大促進税制の見直し

雇用者給与等支給額が増加した場合の税額控除制度について、次の見直しが行われます(所得税につい

ても同様です。)。

(3) 法人税の申告期限の特例の見直し

一定の法人は、定款等の定めの内容を勘案して4月を超えない範囲内において税務署長が指定する月数

の期間の確定申告書の提出期限の延長が認められることになります(法人事業税についても同様で

す。)。

(4) 地域中核企業向け設備投資促進税制の創設

企業立地の促進等による地域における産業集積の形成及び活性化に関する法律の改正を前提に、同法の

改正法の施行の日から平成31年3月31日までの間に、法人が一定の要件を満たした場合には、取得した一

定の設備について、特別償却又は税額控除の適用を受けられるようになります。ただし、税額控除におけ

る控除税額は、当期の法人税額の20%が上限となります。

(5) 中小企業向け設備投資促進税制の拡充

中小企業投資促進税制及び特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制

度について、次の措置が講じられます(所得税についても同様です。)。

① 中小企業投資促進税制の上乗せ措置(生産性工場設備等に係る即時償却等)について、次の中小企業経営強化税制として改組し、全ての器具備品及び建物附属設備が対象とされます。

② 中小企業投資促進税制について、上記①のほか、対象資産から器具備品を除外した上、その適用期限

が2年延長されます。

③ 特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度の適用期限が2年延長

されます。

④ 中小企業投資促進税制、特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制

度及び上記①の中小企業経営強化税制の控除税額の上限について、これらの制度の税額控除における控

除税額の合計で、当期の法人税額の20%を上限とする所要の整備が行われます。

(6) 中小企業向け各租税特別措置の適用対象の縮減

法人税関係の中小企業向け各租税特別措置について、平均所得金額(前3事業年度の所得金額の平均)

が年15億円を超える事業年度の適用を停止する措置が講じられます。

Ⅱ 個人所得課税関係

2 重要改正事項の説明

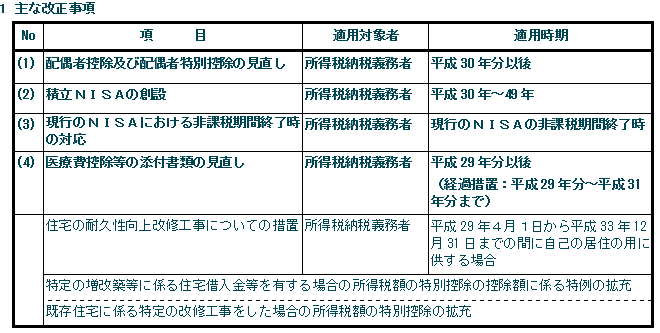

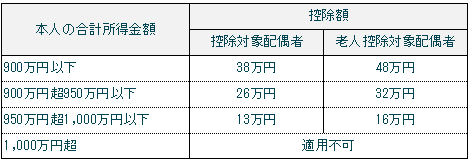

(1) 配偶者控除及び配偶者特別控除の見直し

① 配偶者控除

配偶者控除が以下のようになります。なお、本人の合計所得金額が1,000万円を超える場合は、適用でき

なくなります。

② 配偶者特別控除

配偶者特別控除が以下のようになります。なお、本人の合計所得金額が1,000万円を超える場合は、現行

制度と同様に、適用できません。

(A) 本人の合計所得金額が900万円以下の場合

(B) 本人の合計所得金額が900万円超950万円以下の場合

(C) 本人の合計所得金額が950万円超1,000万円以下の場合

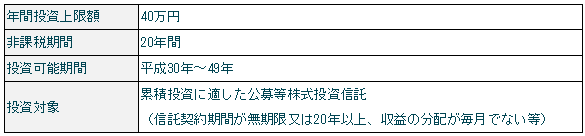

(2) 積立NISAの創設

非課税累積投資契約に係る非課税措置(積立NISA)を創設し、現行の非課税上場株式等管理契約に係

る非課税措置(NISA)と選択して適用できるようになります。

(3) 現行のNISAにおける非課税期間終了時の対応

現行のNISAにおいて、非課税期間終了時(現行:5年)に、他の年分の非課税管理勘定へ上場株式等

を移管する場合には、その上場株式等の価額が上限額(現行:120万円)を超えている場合でも、その価額で

移管されます。

(4) 医療費控除等の添付書類の見直し

医療費控除又は特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション

税制)について、添付書類が領収書から明細書に変更されます。この変更は平成29年分以後の確定申告書を

平成30年1月1日以後に提出する場合について適用されます。経過措置として、平成29年分から平成31年分

までの確定申告については、現行と同様に、領収書でも適用されます。

Ⅲ 資産課税関係

2 重要改正事項の説明

(1) 非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

① 納税猶予の取消事由に係る雇用確保要件について、相続開始時又は贈与時の常時使用従業員数に80/

100を乗じて計算した数に端数があるときは、端数が切り捨てられます。(現行:端数切上)

② 相続時精算課税制度に係る贈与が、贈与税の納税猶予制度の適用対象になります。

③ 非上場株式等の贈与者が死亡した場合の相続税の納税猶予制度における認定相続承継会社の要件につ

いて、中小企業者であること及び当該会社の株式等が非上場株式等に該当することとする要件が撤廃さ

れます。

(2) 相続税又は贈与税の納税義務の見直し

① 国内に住所を有しない者であって日本国籍を有する相続人等に係る相続税の納税義務について、国外

財産が相続税の課税対象外とされる要件は、被相続人等及び相続人等が相続開始前10 年(現行:5年)

以内のいずれの時においても国内に住所を有したことがないこととされます。

② 国内に住所を有しない者であって日本国籍を有しない相続人等が、国内に住所を有しない者であって

相続開始前10 年以内に国内に住所を有していた被相続人等(日本国籍を有しない者であって一時的滞在

をしていたものを除く。)から相続又は遺贈により取得した国外財産が、相続税の課税対象に加えられ

ます。

(上記①、②は贈与税の納税義務についても同様)

(3) 取引相場のない株式の評価の見直し

① 類似業種比準方式

(A) 類似業種の上場株式の株価について、現行に課税時期の属する月以前2年間平均が加わります。

(B) 類似業種の上場会社の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたも

のとなります。

(C) 配当金額、利益金額及び簿価純資産価額の比重について、1:1:1(現行 1:3:1)となり

ます。

② 評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲が拡大されます。

(4) 広大地の評価の見直し

広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積

に基づき評価する方法に見直すとともに、適用要件が明確化されます。

(5) 居住用超高層建築物に係る課税の見直し

居住用超高層建築物における固定資産税等の計算について、階層別専有床面積補正率(※)により補正さ

れるようになります。

※1階を100とし、階が一を増すごとに、これに、10/39を加えた数値。

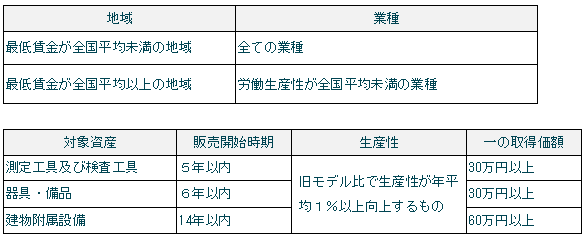

(6) 中小事業者等が取得する一定の機械・装置に係る固定資産税の課税標準の特例の拡充

中小企業等経営強化法に規定する認定経営力向上計画に基づき、中小事業者等が取得する一定の機械・装

置に係る固定資産税の課税標準の特例措置について、地域・業種を限定した上で、一定の資産が追加されま

す。

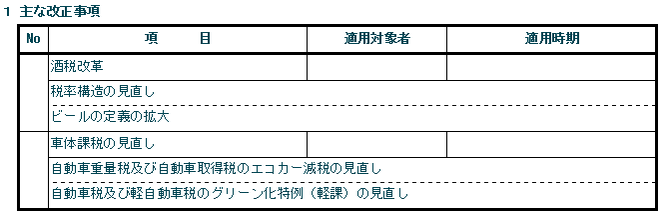

Ⅳ 消費課税関係