宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

「移転価格税制に係る文書化制度に関する改正」

平成28年度税制改正において、OECDのBEPSプロジェクトの勧告(各国税制の隙間利用による租税回避を阻止するための国際間協力)を受け、移転価格税制に係る文書化制度が整備改正されました。改正内容は以下2項目ですが、今回は該当ケースが多く想定される「国外関連取引を行った法人が作成する文書(同時文書化義務)」について説明します。

<改正概要>

1.国外関連取引を行った法人が作成する文書(同時文書化義務)

一の国外関連者との取引について次のいずれかに該当する場合は、その国外関連取引に係る独立企業

間価格を算定するための必要書類(ローカルファイル)を確定申告書の提出期限までに作成又は取得

し、保存しなければならないこととされました。

① 国外関連取引の合計金額が50億円以上

② 無形資産取引の合計金額が3億円以上

※無形資産取引:無形資産の譲渡貸付等の取引、ロイヤルティの授受など

適用開始時期:平成29年4月1日以後に開始する事業年度から適用

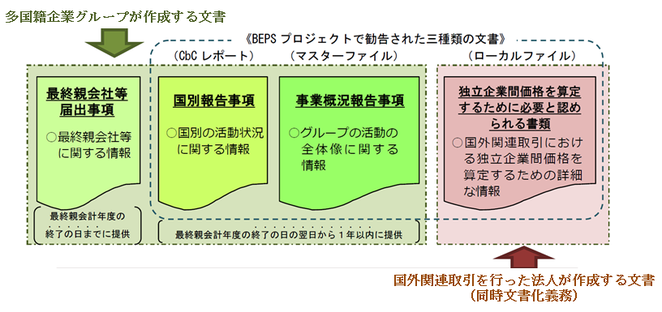

2.多国籍企業グループが作成する文書

直前会計年度の連結総収入金額1,000億円以上の多国籍企業グループの構成会社等である内国法人及び

恒久的施設を有する外国法人は、次の3項目を国税電子申告システム(e-Tax)で国税当局に提供しなけ

ればならいこととされました。

① 最終親会社等届出事項

② 国別報告事項

③ 事業概況報告事項

適用開始時期:平成28年4月1以後に開始する最終親会計年度から適用

<国外関連取引を行った法人が作成する文書(同時文書化義務)>

1.制度内容

国外関連取引を行った法人は、当該国外関連取引の独立企業間価格を算定するために必要と認められ

る書類(電磁的記録でも可。以下「ローカルファイル」という。)を確定申告書の提出期限までに作成

又は取得し、保存する必要があります。これを同時文書化義務といいます。(租税特別措置法第66条の4

第6項)

2.ローカルファイル

| A:作成義務者 |

国外関連取引を行った法人 |

|

B:作成等期限 |

確定申告書の提出期限 |

|

C:作成書類 |

独立企業間価格(ALP)を算定するために必要と認められる書類 (租税特別措置法施行規則第22条の10第1項1号に掲げる書類) |

|

D:保存期間・ 保存場所等 |

原則として、確定申告書の提出期限の翌日から7年間、国外関連取引を行った法人の国内事務所で保存(注1) |

|

E:同時文書化 義務の免除 |

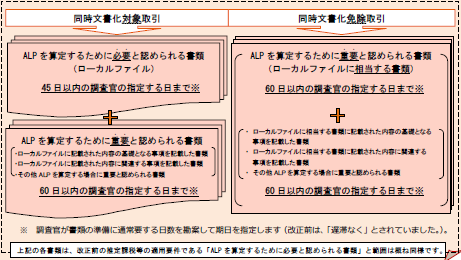

次の場合には、当該事業年度の一の国外関連者との国外関連取引について、同時文書化義務を免除(注2) ① 当該一の国外関連者との前事業年度(前事業年度がない場合は当該事業年度)の取引金額(受払合計)が50億円未満、かつ ② 当該一の国外関連者との前事業年度(前事業年度がない場合は当該事業年度)の無形資産取引金額(受払合計)が3億円未満である場合 |

|

F:提出期限 |

調査において提示又は提出を求めた日から一定の期日(注3) |

|

G:使用言語 |

指定なし、日本語以外の場合は日本語翻訳版を求められる場合あり |

|

H:適用開始 |

平成29年4月1日以後に開始する事業年度 |

(注1)書類の原本が国内にある場合は原本を、国外にある場合はその写しを保存します。

(注2)同時文書化義務が免除された取引であっても、移転価格税制の対象となるため税務調査時に書類の

提示又は提出を求められることがあります。

(注3)同時文書化の対象取引かどうかの区分により、提出期限が異なります。

3.ALPを算定するために必要と認められる書類の内容

→ ローカルファイル

(租税特別措置法施行規則第22条の10第1項各1号の書類)

|

条文番号 |

|

1号:国外関連取引の内容を記載した書類として次に掲げる書類 |

|

イ:国外関連取引に係る資産の明細及び役務の内容を記載した書類 |

|

ロ:国外関連取引において法人及び国外関連者が果たす機能、負担するリスク(為替相場の変動、市場金利の変動、経済事情の変化等の要因によって当該国外関連取引に係る利益又は損失の負担)に係る事項を記載した書類 |

|

ハ:法人又は国外関連者が国外関連取引で使用した無形固定資産その他の無形資産の内容を記載した書類 |

|

ニ:国外関連取引に係る契約書又は契約の内容を記載した書類 |

|

ホ:法人が国外関連取引において法人に係る国外関連者から支払を受ける対価の額又は当該国外関連者に支払う対価の額の設定方法及び当該設定に係る交渉内容を記載した書類 |

|

ヘ:法人及び国外関連者の国外関連取引に係る損益の明細及び損益の額の計算過程を記載した書類 |

|

ト:国外関連取引に係る資産の販売、資産の購入、役務の提供その他の取引に係る市場に関する分析その他その市場に関する事項を記載した書類 |

|

チ:法人及び国外関連者の事業の方針等を記載した書類 |

|

リ:国外関連取引と密接に関連する他の取引の有無及びその内容を記載した書類 |

4.ALPを算定するために重要と認められる書類の内容

→ ローカルファイルに相当する書類

(租税特別措置法施行規則第22条の10第1項各2号の書類)

|

条文番号 |

|

2号:法人が国外関連取引に係る独立企業間価格を算定するための書類として次に掲げる書類 |

|

イ:法人が選定した独立企業間価格の算定方法及びその選定理由を記載した書類その他その法人が独立企業間価格を算定するにあたり作成した書類(ロからホの書類を除く) |

|

ロ:法人が採用した国外関連取引に係る比較対象取引等の選定に係る事項及び当該比較対象取引等の明細を記載した書類 |

|

ハ:法人が利益分割法又は同法に準ずる方法を選定した場合におけるこれらの方法により法人及び国外関連者に帰属するものとして計算した金額を算出するための書類(ロ及びホの書類を除く) |

|

ニ:法人が複数の国外関連取引を一の取引として独立企業間価格の算定を行った場合のその理由及び各取引の内容を記載した書類 |

|

ホ:比較対象取引等について差異調整を行った場合のその理由及び当該差異調整等の方法を記載した書類 |

5.各企業における対応の留意点

① 同時文書化義務の免除の要件は取引金額の合計である(前記2.E)

日本親法人から国外関連者子法人へ原料を販売し、子法人で製造後の製品を親法人で仕入れる場

合は、原料販売と製品仕入を合わせたものが取引金額となります。

② 同時文書化義務が免除される取引規模でも独立企業間価格を算定するため書類の作成が必要である

(租税特別措置法施行規則第22条の10第1項各2号の書類)

前記2.F(注2)(注3)のとおり税務調査時に調査官の指定する一定期間(最長60日)内に提示又

は提出しない場合には推定課税を受けるリスクがあります。(租税特別措置法第66条の4第6項)

③ 前記3、4の各事項について契約書等の整備は必須となりますが、取引状況の変化に伴い当初の契約書

等と取引実態が異なってくる可能性があるため、契約書等の根拠書類は随時取引実態に即したメンテ

ナンスが必要となります。

移転価格税制の文書化対応については、ある程度の予算と手間がかかるため、取引条件の一項目と

捉える必要があります。

<参考URL>

【国税庁】

・移転価格税制に係る文書化制度に関する改正のあらまし

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/h28iten-kakaku.pdf

・移転価格税制の適用に当たっての参考事例集

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/jimu-unei/hojin/010601/pdf/bessatsu.pdf

・連結法人に係る移転価格税制の適用に当たっての参考事例集

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/jimu-unei/hojin/050428/pdf/bessatsu.pdf

・移転価格税制における推定課税について

http://www.nta.go.jp/ntc/kenkyu/ronsou/42/fujimaki/hajimeni.htm

【財務省】

・移転価格税制の概要

http://www.mof.go.jp/tax_policy/summary/international/177.htm

【法務省】

・移転価格税制の適用に当たっての参考事例集(英訳併記)

http://www.japaneselawtranslation.go.jp/common/data/notice/supplement.pdf