宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

「日台民間租税取決めの実施に係る国内法の整備」

日本にとって台湾は、租税条約の締結されていない国・地域の中で最大の直接投資相手であり、日台の経済関係は緊密であることから、日本及び台湾の経済界からは、両者間の投資に関する二重課税の調整や、投資所得に対する源泉地国での課税の軽減など、投資・経済交流を促進する効果が期待される租税条約締結に強い期待が寄せられていました。他方で、台湾との関係に関する日本の基本的立場は、非政府間の実務関係として維持することから、台湾との間には国家間の国際約束である租税条約を締結できないという状況にありました。

このような背景の中、平成28年度の税制改正では近年の国際的な税制の整備も踏まえ国際課税関係の改正の一つに、日台間の健全な投資と経済交流の促進を目的とした、新たな日台間の租税の取扱いに関する整備がされております。

(1)制度の概要

平成27年11月26日に民間団体である日本の「公益財団法人交流協会」と台湾の「亜東関係協会」の間で「所得に対する租税に関する二重課税の回避及び脱税の防止のための公益財団法人交流会と亜東関係協会との間の取り決め」(以下、「日台民間租税取決め」という。)が結ばれたことにより、平成28年度の税制改正において日本国内で実施するための国内法が整備されております。

(2)内容

日台民間租税取決めは、日本法人の台湾での営利事業所得税(日本の法人税に相当)および日本居住個人の台湾での総合所得税(日本の所得税に相当)、そして台湾法人の日本での法人税や台湾居住個人の日本での所得税の取り扱いについて定められています。

日台民間租税取決めの主な内容は以下になります。

①事業所得

日本法人の台湾における事業所得について、台湾に恒久的施設(以下、「PE」という。)がなければ台

湾においては課税されないこととなります。また、PEがある場合でも課税される所得は当該PEに帰属する

所得のみとされます。

②短期滞在者免税

人的役務提供対価に係る所得税について、台湾居住者が任意の12ヶ月において183日を超えない期間の滞

在に該当する短期滞在者の場合、所得税は免税になります。

なお、法人の役員として取得する役員報酬等については適用されません。

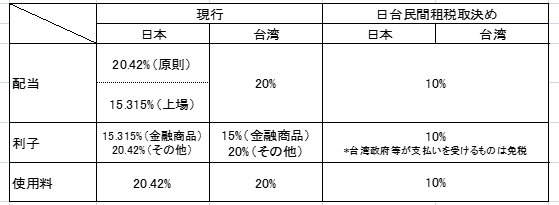

③投資所得

日台間で支払われる利子・配当などについては下記の源泉徴収税率とされます。

(3)適用時期

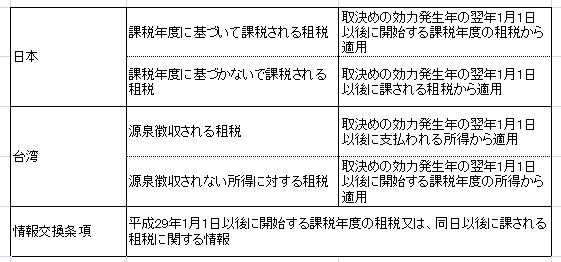

日台民間租税取決めに規定された内容が、効力発生のために国内で必要となる手続きが完了したことを書面により相互に通知することとされております。日本では平成28年度の税制改正法案の成立により必要な手続きが完了しており、台湾において国内法の整備等の手続きが完了した翌年1月1日以後の適用開始となるため、早ければ平成29年1月1日からの適用開始の見込みとされております。

現時点で台湾の現地法人や現地の個人との取引がある方はもちろん、今後、台湾での事業展開を予定されている方は、平成29年1月1日からの制度の適用開始を見据えて、適用開始後の当該制度の取り扱いと影響について事前の検討が必要になります。