宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

セルフメディケーション税制

1 制度の概要

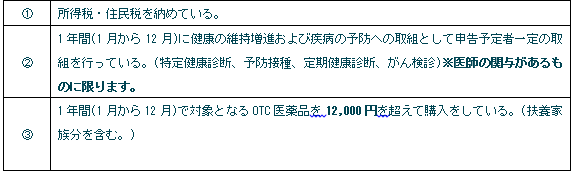

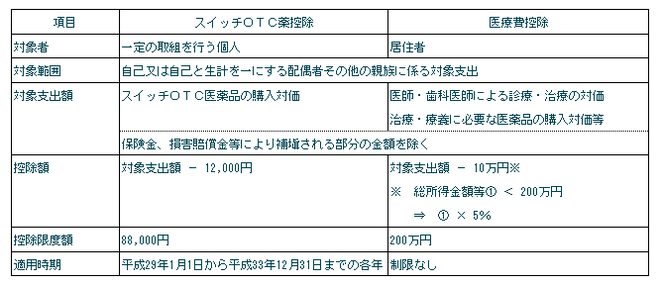

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進および疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る特定成分を含んだOTC医薬品(いわゆるスイッチOTC医薬品)の購入の対価を支払った場合において、その年中に支払った対価額の合計額が1万2千円を超えるときは、その超える部分の金額(上限:8万8千円)について、その年分の総所得金額等から控除する新制度です。

2 設立の目的

国民がセルフメディケーション(※)を自発的に取り組む環境整備を推進するために設けられました。 医療費の適正化にもつながります。

(※)セルフメディケーションはWHOにおいて「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当すること」と定義されています。

3 申告対象者

以下の3つの事項の全てに該当する人です。

4 従前の医療費控除制度との関係

セルフメディケーション税制は従前の医療費控除と同時に利用することはできません。購入したOTC医薬品の代金の医療費控除制度については、セルフメディケーション税制と従来の医療費控除制度とのどちらかの適用を受けるか納税者ご自身で選択することになります。いずれの制度も控除を受けるためには確定申告をする必要があります。

5 対象の医薬品について

医師によって処方される医療用医薬品から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(いわゆるスイッチOTC医薬品)です。

本税制の対象となるOTC医薬品(約1,500品目)は厚生労働省のHPで掲載しているほか、一部の製品については関係団体による自主的な取組により、対象医薬品のパッケージにこの税制の対象である旨を示す識別マークが掲載されています。

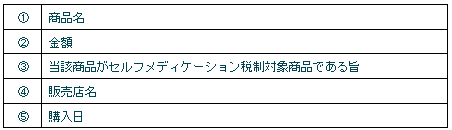

また、対象商品を購入した際にはレシートに下記の事項が明記されます。

※レシートに購入品がまとめて印字される場合は商品の名前の前に「★」などのマークが付されます。

確定申告の際には必要事項が記載された領収書が必要となりますので保管をするようにしてください。

参考URL:厚生労働省

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html