宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

「平成28年度税制改正大綱の概要」

Ⅰ 法人課税関係

1 主な改正事項

|

No |

項 目 |

適用対象者 |

適用時期 |

|

(1) |

税率の改正 |

|

|

|

|

① 法人税率の段階的引下げ |

全ての法人 |

平成28年4月1日以後に開始する事業年度 |

|

|

② 外形標準課税の拡大 |

資本金1億円超の普通法人 |

|

|

|

③ 法人住民税率の引下げ |

全ての法人 |

平成29年4月1日以後に開始する事業年度 |

|

|

④ 地方法人税率の引上げ |

||

|

|

⑤ 地方法人特別税の廃止 |

||

|

(2) |

生産性向上設備投資促進税制の廃止 |

全ての法人 |

平成29年4月1日以後に事業供用する対象資産 |

|

(3) |

減価償却方法の見直し |

全ての法人 |

平成28年4月1日以後に取得する建物附属設備、構築物等 |

|

(4) |

欠損金の繰越控除制度等の見直し |

全ての法人 |

平成28年4月1日以後に開始する事業年度 |

|

|

交際費等の損金不算入制度の延長 |

全ての法人 |

平成30年3月31日までに開始する事業年度 |

|

|

中小企業少額減価償却資産損金算入制度の見直し・延長 |

中小企業者等 |

平成30年3月31日までに取得する少額減価償却資産 |

|

|

環境関連投資促進税制の見直し・延長 |

全ての法人 |

平成30年3月31日までに取得するエネルギー環境負荷低減推進設備等 |

|

|

雇用促進税制の見直し・延長 |

全ての法人 |

平成30年4月1日以後に開始する事業年度 |

|

|

企業版ふるさと納税の創設 |

全ての法人 |

平成32年3月31日までに支出する地方創生推進寄附金 |

2 重要改正事項の説明

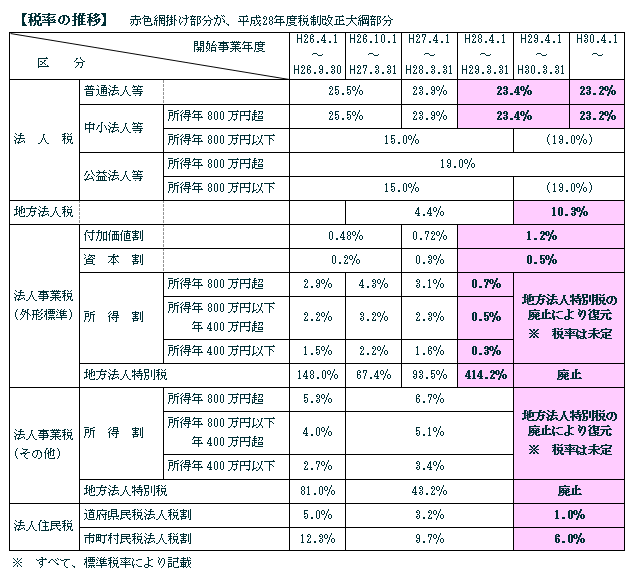

(1) 税率の改正

① 法人税率の段階的引下げ

法人税の税率(現行:23.9%)については、次のとおり段階的に引き下げられます。

・平成28年4月1日以後に開始する事業年度 23.4%

・平成30年4月1日以後に開始する事業年度 23.2%

② 外形標準課税の拡大

資本金1億円超の普通法人の法人事業税の税率については、次の改正が行われます。

・所得割標準税率の引き下げ、制限税率を標準税率の2倍(現行:1.2 倍)に引き上げ

・付加価値割、資本割標準税率及び地方法人特別税率の引上げ

なお、外形標準課税の拡大に伴う負担変動の軽減措置が引き続き講じられています。

③ 法人住民税率の引下げ

法人住民税法人税割の税率については、引き下げられます。

④ 地方法人税率の引上げ

地方法人税の税率(現行:4.4%)については、10.3%に引き上げられます。

⑤ 地方法人特別税の廃止

地方法人特別税については、平成29 年4月1日以後に開始する事業年度から廃止され、法人事業税に復元されます。

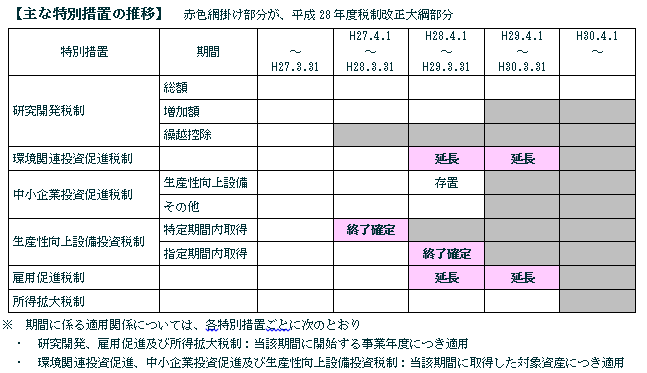

(2) 生産性向上設備投資促進税制の廃止

生産性向上設備等を取得した場合の特別償却又は税額控除制度については、適用期限をもって廃止されることとなり、

関係規定が削除されます(所得税についても同様)。

ただし、中小企業投資促進税制における生産性向上設備に係る上乗せ措置については、この税制改正では触れられてい

ないので、平成29年3月31日まで即時償却又は10%(7%)税額控除の適用が存置されると考えられます。

|

事業供用年度 |

~ H28.3.31 |

H29.4.1 ~ H29.3.31 |

H29.4.1 ~ |

|

機械装置、工具、器具備品、 建物付属設備、ソフトウェア |

即時(100%)償却 又は 5%税額控除 |

50%特別償却 又は 4%税額控除 |

廃止 |

|

建物、構築物 |

即時(100%)償却 又は 3%税額控除 |

25%即時償却 又は 2%税額控除 |

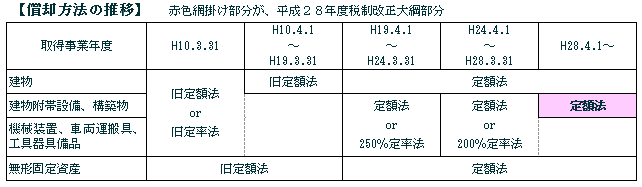

(3) 減価償却方法の見直し

平成28年4月1日以後に取得する建物附属設備及び構築物並びに鉱業用建物の償却方法については、定率法が廃止

され、次の償却方法となります(所得税についても同様)。

なお、リース期間定額法、取替法等は存置されます。

|

資産の区分 |

償却方法 |

|

建物附属設備及び構築物(鉱業用のこれらの資産を除く。) |

定額法 |

|

鉱業用減価償却資産(建物、建物附属設備及び構築物に限る。) |

定額法又は生産高比例法 |

(4) 欠損金の繰越控除制度等の見直し

① 控除限度額の引下げ措置

平成27年度税制改正において講じられた欠損金の繰越控除制度、災害による損失金の繰越控除制度及び連結欠損金

の繰越控除制度における控除限度額の段階的な引下げ措置については、さらに見直されます。

② 繰越期間等の延長措置

平成27年度税制改正において講じられた次の措置に係る施行日については、平成29年4月1日から平成30年4月1

日に1年延期され、同日以後に開始する事業年度において生ずる欠損金額に対し適用されることとなります。

ア 繰越期間を10年(現行:9年)に延長する措置

イ 繰越控除制度の適用に係る帳簿書類の保存期間を10年(現行:9年)に延長する措置

ウ 法人税の欠損金額に係る更正の期間制限を10年(現行:9年)に延長する措置

エ 法人税の欠損金額に係る更正の請求期間を10年(現行:9年)に延長する措置

Ⅱ 個人所得課税関係

1 主な改正事項

|

No |

項 目 |

適用対象者 |

適用時期 |

|

(1) |

空き家に係る譲渡所得の特別控除の特例の創設 |

所得税納税義務者 |

平成28年4月1日から平成31年12月31日までの譲渡 |

|

(2) |

住宅の三世代同居改修工事等に係る特例の創設 |

所得税納税義務者 |

平成28年4月1日から平成31年6月30日までの居住供用 |

|

(3) |

セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除(医療費控除の特例)の創設 |

所得税納税義務者 |

平成29年1月1日から平成33年12月31日までの支出 |

|

(4) |

非課税所得範囲の拡大 |

所得税納税義務者 |

平成28年1月1日以後に受けるべき通勤手当など |

|

|

居住用資産関連の特例の延長 |

所得税納税義務者 |

平成29年12月31日までの譲渡 |

|

特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例 |

|||

|

居住用財産の買換え等の場合の譲渡損失の繰越控除制度等の延長 |

|||

|

特定居住用財産の譲渡損失の繰越控除制度等の延長 |

|||

2 重要改正事項の説明

(1) 空き家に係る譲渡所得の特別控除の特例の創設

「被相続人居住用家屋」及びその敷地の用に供されていた土地等を相続により取得をした個人が、「一定の要件」を満

たす譲渡をした場合には、当該譲渡に係る譲渡所得金額について居住用財産の譲渡所得の3,000 万円特別控除を適用す

ることができることとなります。

なお、この特例は、相続財産に係る譲渡所得の課税の特例との選択適用、居住用財産の買換え等の特例との重複適用

などが可能とされます。

① 被相続人居住用家屋とは

|

相続開始直前において被相続人のみの居住の用に供されていたもの |

|

及び |

|

昭和56 年5月31 日以前に建築されたもの(区分所有建築物を除く) |

② 一定の要件

|

<譲渡に係る要件> ◇ 平成28 年4月1日から平成31 年12 月31 日までの間にした譲渡であること ◇ 相続時から相続開始日以後3年を経過する日の属する年の12 月31 日までの間にした譲渡であ ること ◇ 譲渡対価の額が1億円以下であること ◇ 譲渡時において地震に対する安全性に係る規定等に適合するものであること ※1 ◇ 相続時から譲渡時まで事業、貸付又は居住の用に供されていたことがないこと ◇ 相続時から除却時まで事業、貸付又は居住の用に供されていたことがないこと ※2 |

|

|

|

<申告に係る要件> ◇ 確定申告書に、地方公共団体の長等の被相続人居住用家屋及びその敷地の用に供されていた土地等が上記要件を満たすことの確認をした旨を証する書類の添付があること |

(2) 住宅の三世代同居改修工事等に係る特例の創設

① 住宅の三世代同居改修工事等に係る住宅借入金等を有する場合の特別控除

個人が、その所有する居住用家屋について一定の三世代同居改修工事を含む増改築等(以下「三世代同居改修工事

等」という。)をして、その家屋を平成28 年4月1日から平成31年6月30日までの間にその者の居住の用に供した場合

には、その増改築等に充てるための住宅借入金等年末残高に対する次の控除額の合計額を所得税額から控除できるこ

ととなります。

なお、この特例は、住宅の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除との選択適用が可能で

す。

|

区分 |

住宅借入金等年末残高限度額 |

控除額 |

控除期間 |

|

一定の三世代同居改修工事 |

250万円 |

年末残高×2% |

5年 |

|

上記以外の増改築等 |

1,000万円 |

年末残高×1% |

|

|

合計 |

1,000万円 |

|

|

ア 一定の三世代同居改修工事とは、

|

調理室、浴室、便所又は玄関のいずれかを増設する工事 + 改修後、上記のいずれか2つ以上が複数となる場合 |

|

及び |

|

工事費用の合計額が50万円を超える工事 + 補助金等の交付がある場合には、その額を控除した後の金額 |

イ その他の要件

|

◇ 増改築等に充てるための住宅借入金等は、償還期間5年以上であること ◇ 三世代同居改修工事等の証明書の発行は、次の者が行うものであること ・ 住宅品質確保促進法に規定する登録住宅性能評価機関 ・ 建築基準法に規定する指定確認検査機関 ・ 建築士法の規定により登録された建築士事務所に所属する建築士 ・ 住宅瑕疵担保履行法の規定による指定を受けた住宅瑕疵担保責任保険法人 ◇ その他、住宅増改築等に係る住宅借入金等を有する場合の所得税額の特別控除(現行)の要件を満たしていること |

② 既存住宅に係る三世代同居改修工事をした場合の特別控除

個人が、その所有する居住用の家屋について一定の三世代同居改修工事をして、その家屋を平成28 年4月1日から

平成31年6月30日までの間にその者の居住の用に供した場合には、次の控除額を所得税額から控除できることとなり

ます。

|

区分 |

標準的な費用相当額限度額 |

控除額 |

控除期間 |

|

一定の三世代同居改修工事 |

250 万円 |

工事費用候額×10% |

その年分 |

※ 標準的な工事費用相当額=改修部位ごとに標準的な工事費用の額として定められた金額×箇所数

ア 一定の三世代同居改修工事とは、

|

調理室、浴室、便所又は玄関のいずれかを増設する工事 + 改修後、上記のいずれか2つ以上が複数となる場合 |

|

及び |

|

工事に係る標準的な工事費用相当額が50万円を超える工事 + 補助金等の交付がある場合には、その額を控除した後の金額 |

イ その他の要件

|

◇ 前年以前3年内の各年分において本税額控除の適用を受けていないこと ◇ 合計所得金額が3,000 万円を超えていないこと ◇ 次の特別控除の適用を受けないこと ・ 住宅借入金等を有する場合の所得税額の特別控除 ・ 特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除 ◇ 三世代同居改修工事等の証明書の発行は、次の者が行うものであること ・ 住宅の品質確保の促進等に関する法律に規定する登録住宅性能評価機関 ・ 建築基準法に規定する指定確認検査機関 ・ 建築士法の規定により登録された建築士事務所に所属する建築士 ・ 特定住宅瑕疵担保責任の履行の確保等に関する法律の規定による指定を受けた住宅瑕疵担保責任保険法人 ◇ 確定申告書に、控除に関する明細書、三世代同居改修工事が行われた家屋である旨を証する書類及び登記事項証明書その他の書類の添付があること |

(3) セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除の創設

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定

の取組を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他

の親族に係る一定のスイッチOTC医薬品の購入の対価を支払った場合には、その年中に支払ったその対価の額

(保険金、損害賠償金その他これらに類するものにより補塡される部分の金額を除く。)の合計額のうち一定の金額が所得

控除の対象となります。

ただし、本制度の適用を受ける場合には、現行の医療費控除の適用を受けることはできません。

|

項目 |

スイッチOTC薬控除 |

医療費控除 |

|

対象者 |

一定の取組を行う個人 |

居住者 |

|

対象範囲 |

自己又は自己と生計を一にする配偶者その他の親族に係る対象支出 |

|

|

対象支出額 |

スイッチOTC医薬品の購入対価 |

医師・歯科医師による診療・治療の対価 治療・療養に必要な医薬品の購入対価等 |

|

保険金、損害賠償金等により補塡される部分の金額を除く |

||

|

控除額 |

対象支出額 - 12,000円 |

対象支出額 - 10万円※ ※ 総所得金額等① < 200万円 ⇒ ① × 5% |

|

控除限度額 |

88,000円 |

200万円 |

|

適用時期 |

平成29年1月1日から平成33年12月31日までの各年 |

制限なし |

① 一定の取組とは、

次の検診等又は予防接種(医師の関与があるものに限る)をいいます。

|

ア 特定健康診査、イ 予防接種、ウ 定期健康診断、エ 健康診査、オ がん検診 |

② 一定のスイッチOTC医薬品とは

要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外

のものを除く。)をいいます。

|

(例)かぜ薬、胃腸薬、筋肉痛・関節痛薬、水虫薬、禁煙補助剤 など ※ ただし、本制度の対象範囲は未定 |

(4) 非課税所得範囲の拡大

|

項目 |

改正後 |

改正前 |

適用時期 |

|

学校長の指導を受けて預入等をした預貯金等の利子等 |

義務教育学校 |

小学校、中学校、高等学校若しくは中等教育学校、又は特別支援学校の小学部、中学部若しくは高等部 |

? |

|

通勤手当の非課税限度額 |

15万円 |

10万円 |

成28 年1月1日以後に受けるべき通勤手当 |

|

学資に充てるため給付される金品のうち、給与所得者が使用者から通常給与に加算して受けるもの ※ |

非課税 |

課税 |

平成28 年4月1日以後に給付される金品 |

※ 例外として、次のものがあります。

ア 法人である使用者からその法人の役員に対して給付されるもの

イ 法人である使用者からその法人の使用人(役員を含む)の配偶者その他のその使用人の特殊関係者に対して給

付されるもの

ウ 個人事業主からその個人事業主の営む事業に従事する親族(生計を一にする者を除く)に対して給付されるも

の

エ 個人事業主からその個人事業主の使用人の配偶者その他のその使用人の特殊関係者に対して給付されるもの

Ⅲ 資産課税関係

1 主な改正事項

|

No |

項 目 |

適用対象者 |

適用時期 |

|

(1) |

中小企業の生産性向上設備取得に係る固定資産税の特例措置の創設 |

中小企業者等 |

中小企業の生産性向上に関する法律(仮称)の施行の日から平成31年3月31日までの間に取得した固定資産 |

|

|

結婚子育て資金一括贈与非課税制度における要件の明確化 |

|

|

2 重要改正事項の説明

(1) 中小企業の生産性向上設備取得に係る固定資産税の特例措置の創設

中小企業の生産性向上に関する法律(仮称)の制定を前提に、中小企業者等が同法の施行日から平成31 年3月31 日ま

での間において一定の機械及び装置の取得をした場合には、その機械及び装置に係る固定資産税について、次の措置が講

じられます。

|

税額の計算 |

取得初年 ~ 3年目 |

課税標準額( = 価格 × 1/2 )× 税率(1.4/100) |

|

4年目以降 |

課税標準額( = 価格 )× 税率(1.4/100) |

① 中小企業者等

次の法人又は個人をいいます。

|

ア 資本金の額又は出資金の額が1億円以下の法人 イ 資本又は出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人 ウ 常時使用する従業員の数が1,000人以下の個人 |

② 一定定の機械及び装置

中小企業の生産性向上に関する法律(仮称)に規定する認定生産性向上計画(仮称)に記載される生産性向上設備

(仮称)のうち次のいずれにも該当するものとされます。

|

ア 販売開始から10年以内のもの イ 旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの ウ 1台又は1基の取得価額が160 万円以上のもの |

Ⅳ 消費課税関係

1 主な改正事項

|

No |

項 目 |

適用対象者 |

適用時期 |

|

(1) |

消費税の軽減税率制度 |

消費税納税義務者 |

平成29 年4月1日以降に行う課税資産の譲渡等、保税地域から引き取られる課税貨物 |

|

(2) |

適格請求書等保存方式の導入 |

消費税納税義務者 |

平成33 年4月1日以降に行う課税資産の譲渡等、保税地域から引き取られる課税貨物 |

|

(3) |

適格請求書等保存方式が導入されるまでの間の経過措 |

消費税納税義務者 |

平成29 年4月1日から平成33 年3月31日までの間 |

|

|

高額資産を取得等した場合の制限措置 |

|

|

|

|

車体課税 |

|

|

|

自動車取得税の廃止 |

|||

|

自動車税及び軽自動車税における環境性能割(仮称)の創設 |

|||

|

グリーン化特例の見直し及び延長 |

|||

2 重要改正事項の説明

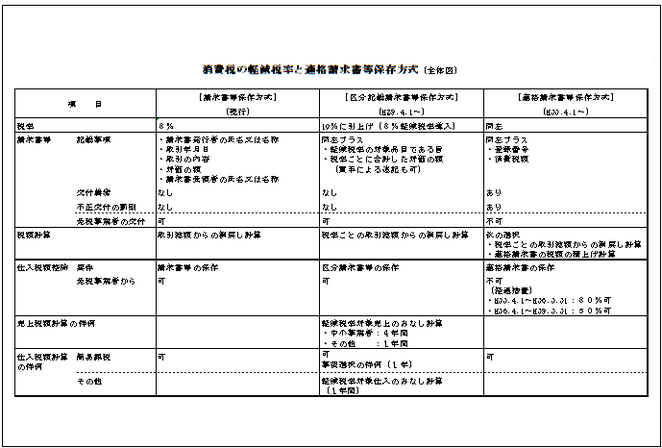

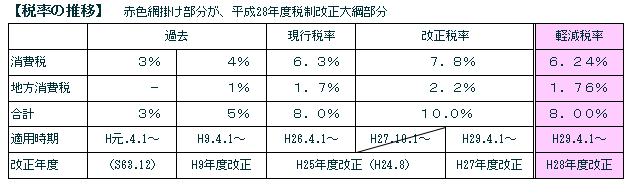

(1) 消費税の軽減税率制度

消費税の軽減税率制度が、平成29 年4月1日から導入されます。併せて、複数税率制度に対応した仕入税額控除の方

式として、適格請求書等保存方式(いわゆる「インボイス制度」)が平成33 年4月1日から導入されます。それまでの

間については、現行の請求書等保存方式を基本的に維持しつつ、区分経理に対応するための措置を講ずることとされま

す。

① 対象品目

軽減税率の対象となる軽減対象課税資産の譲渡等(仮称)は次のア又はイ、保税地域から引き取られる課税貨物は次

のアとなります。

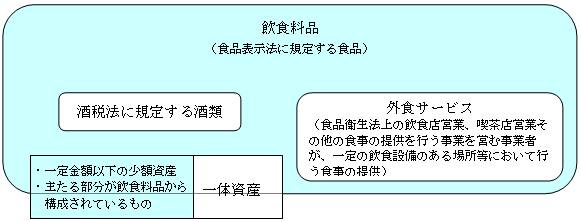

ア 飲食料品の譲渡(外食サービスを除く。)

イ 定期購読契約が締結された新聞の譲渡

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行される新聞に限

られます。

② 税率

軽減税率は6.24%(地方消費税と合わせて8%)となります。

(2) 適格請求書等保存方式の導入

請求書等保存方式における請求書等の保存に代えて、「適格請求書発行事業者」(仮称)から交付を受けた「適格請求

書」(仮称)又は「適格簡易請求書」(仮称)の保存が、仕入税額控除の要件とされます。

① 適格請求書発行事業者登録制度の創設

免税事業者以外の事業者は、納税地を所轄する税務署長に申請書を提出し、適格請求書を交付することのできる事業

者として登録を受けなければなりません。この登録を受けた事業者を「適格請求書発行事業者」といいます。

|

登録の申請 |

平成31 年4月1日から受け付ける。 |

|

公表 |

氏名又は名称及び登録番号等について、インターネットを通じて登録後速やかに公表する。 |

|

登録の取消し |

登録の取消しを求める届出書を納税地を所轄する税務署長に提出した場合には、当該登録を取り消すことができる。 |

|

事業者免税点制度との関係 |

登録を受けた日の属する課税期間の翌課税期間以後の課税期間については、登録の取消しを求める届出書の提出が行われない限り、適用しない。 |

|

登録国外事業者制度との関係 |

平成33 年3月31 日において電気通信利用役務の提供に係る登録国外事業者である者については、平成33 年4月1日に適格請求書発行事業者の登録を受けたものとみなす。 |

② 適格請求書、適格簡易請求書

ア 適格請求書

次に掲げる事項を記載した請求書、納品書その他これらに類する書類

をいいます。

(ア) 適格請求書発行事業者の氏名又は名称及び登録番号

(イ) 課税資産の譲渡等を行った年月日

(ウ) 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲

渡等が軽減対象課税資産の譲渡等である場合には、その旨)

(エ) 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるご

とに区分して合計した金額及び適用税率

(オ) 消費税額等

(カ) 書類の交付を受ける事業者の氏名又は名称

適格請求書イメージ図 →

イ 適格簡易請求書

次に掲げる事項を記載した請求書、納品書その他これらに類する書類をいいます。

(ア) 上記「ア 適格請求書」(ア)から(ウ)までに掲げる事項

(イ) 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額

(ウ) 消費税額等又は適用税率

③ 売上税額の計算方法

|

原則 |

税率の異なるごとに区分した課税標準の合計額にそれぞれ税率を乗じて計算 |

|

交付した適格請求書等の写しを保存している場合 |

これらの書類に記載した消費税額等を積み上げて計算することが可能 |

④ 仕入税額の計算方法

|

原則 |

適格請求書等に記載された消費税額等を積み上げて計算

|

|

売上税額の計算方法を原則によっている事業者 |

税率の異なるごとに区分された支払対価の額の合計額にそれぞれ税率を乗じて計算することを容認 |

⑤ その他の措置

・適格請求書の交付(電磁的記録の提供)義務と免除

・適格簡易請求書が交付可能な事業の明示

・適格請求書等の保存義務

・適格請求書類似書類等の交付禁止、調査、罰則

・任意組合等の適格請求書等の交付

・仕入税額控除の要件の見直し

・免税事業者等からの課税仕入れに係る経過措置

(3) 適格請求書等保存方式が導入されるまでの間の経過措置

適格請求書等保存方式が導入されるまでの間における仕入税額控除制度については、現行の請求書等保存方式を基本的

に維持しつつ、区分経理に対応するための次の措置を講ずることとされます。

① 売上税額の簡便計算に係る経過措置

|

要 件 |

国内において行う課税資産の譲渡等を税率の異なるごとに区分することにつき困難な事情があるとき |

|

|

計 算 |

売上 ××軽減税率売上割合 |

|

|

適用期間 |

中小事業者 ※ |

H29.4.1からH33.3.31までの期間 |

|

その他の事業者 |

H29.4.1からH30.3.31の属する課税期間の末日までの期間 |

|

※ 中小事業者とは、基準期間における課税売上高が5,000 万円以下である軽減対象課税資産の譲渡等を行う

事業者(免税事業者を除く。)をいいます。下記②においても同様です。

③ 帳簿及び請求書等の記載事項の追加

課税仕入れが軽減税率対象品目に係るものである場合には、帳簿及び請求書等に記載すべき事項として次の内容を加え

ることとされます。

|

区分 |

追記内容 |

|

帳簿 |

軽減対象課税資産の譲渡等に係るものである旨 |

|

請求書等 |

・軽減対象課税資産の譲渡等である旨 ・税率の異なるごとに合計した対価の額 |

<参考1>

|

◇ 軽減税率制度の導入に当たっては、財政健全化目標を堅持するとともに、「社会保障と税の一体改革」の原点に立って安定的な恒久財源を確保するため、平成28年度税制改正法案において次に掲げる旨を規定する。 ① 平成28年度末までに歳入及び歳出における法制上の措置等を講ずることにより、安定的な恒久財源を確保する。 ② 財政健全化目標との関係や平成30年度の「経済・財政再生計画」の中間評価を踏まえつつ、消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出の在り方について検討を加え、必要な措置を講ずる。

◇ 軽減税率制度の円滑な導入・運用のため、平成28年度税制改正法案において次に掲げる旨を規定する。 ① 軽減税率制度の導入に当たり混乱が生じないよう万全の準備を進めるため、政府に必要な体制を整備するとともに、事業者の準備状況等を検証しつつ、必要に応じて、軽減税率制度の円滑な導入・運用に資するための必要な措置を講ずる。 ② 軽減税率制度の円滑な運用及び適正な課税の確保の観点から、中小・小規模事業者の経営の高度化を促進しつつ、軽減税率制度の導入後3年以内を目途に、適格請求書等保存方式(インボイス制度)導入に係る事業者の準備状況及び事業者取引への影響の可能性、軽減税率制度導入による簡易課税制度への影響、経過措置の適用状況などを検証し、必要と認められるときは、その結果に基づいて法制上の措置その他必要な措置を講ずる。 |

<参考2>