宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

国境を越えた役務の提供に対する消費税の課税の見直し

~ ネット通販やクラウドサービスをご利用の皆様、ご注意ください! ~

平成27年度税制改正においては、法人税率等の引下げや受取配当等の益金不算入制度の見直しなど、法人税関連で根本的な見直しが目白押しですが、今回は消費税における「国境を越えた役務提供に対する課税の見直し」に関する内容をご説明します。

近年、インターネットを介して行われる書籍の販売、動画や音楽の配信など、消費税を取り巻く環境が刻々と変化しています。こうした状況を踏まえ、今回の改正では、国内外の事業者間における競争条件の公平性を確保する観点から、事業者が国境を越えて行う電子書籍・音楽・広告の配信などの電子商取引に関する消費税の課税関係に変更が加えられたという訳です。

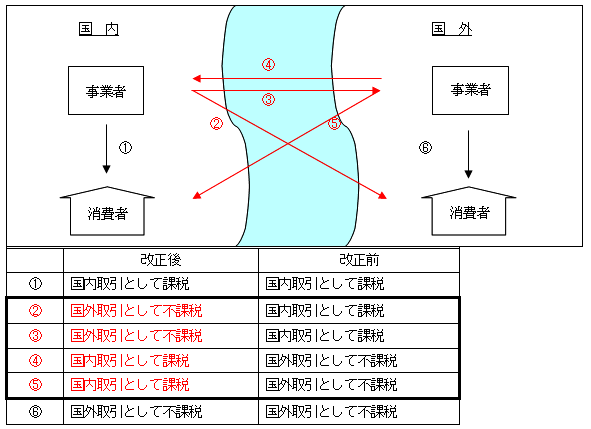

1 国内外判定基準の見直し

消費税は、「a国内において b事業者が事業として c対価を得て行う d資産の譲渡、貸付及び役務提供、貨物の輸入」に対して課される税金ですが、このうちaの要件の判定について、改正前は次のように取り扱われていました(消費税法第4条第3項第2号)。

(1) 資産の譲渡・貸付 ⇒ 譲渡・貸付時における資産の所在場所

(2) 役務提供 ⇒ 役務提供が行われた場所

今回の改正で、(2)の役務提供のうち「電気通信利用役務の提供」が次のとおり別の取扱いとなりました(新消費税法第4条第3項第3号)。

(3) 電気通信利用役務の提供 ⇒ 役務提供を受ける者の住所地等

このことを、パターン別にまとめたものが次の表となります。

なお、「電気通信利用役務の提供」とは、資産の譲渡等のうち、電気通信回線を介して行われる著作物の提供その他の役務の提供であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいいます(新消費税法第2条第1項第8号の3)。

具体的には、次のような行為が該当します(「国境を越えた役務の提供に係る消費税の課税の見直し等に関するQ&A」平成27年5月国税庁)。

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/cross-QA.pdf

|

・ インターネット等を介して行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信 ・ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス ・ 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス ・ インターネット等を通じた広告の配信・掲載 ・ インターネット上のショッピングサイト・オークションサイトを利用させるサービス (商品の掲載料金等) ・ インターネット上でゲームソフト等を販売する場所を利用させるサービス ・ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの) ・ インターネットを介して行う英会話教室 |

2 課税方式の見直し(「リバースチャージ方式」の導入)

「電気通信利用役務の提供」については、1の見直しのとおり、役務提供を受ける者が国内に住所等を有すならば、提供者が国内外のいずれかを問わず日本の消費税が課される仕組みとなったため、特に国外事業者が国内の者に電気通信利用役務の提供を行った場合の課税方式(納税義務書等)を定める必要が生じました。

今回の改正では、ケース別に次のとおりの課税方式を導入しています。どちらのケースでも、従来の計算方法と異なりますので、ご留意ください。

|

役務提供の区分 |

課税方式 |

|

事業者向け電気通信利用役務の提供 (1の表の④) |

左記役務提供を受けた国内事業者側に申告納税義務を課す方式【リバースチャージ方式】 |

|

(原則) ① 売上サイド(新消費税法第28条第2項) 左記役務提供に係る支払対価の額を課税標準に含めて、消費税額等を計算します。 ② 仕入サイド(新消費税法第30条第1項) 左記役務提供に係る支払対価の額に対する税額を、①から控除される仕入税額控除の計算に含めます。 |

|

|

(例外) 当分の間、次の①又は②に該当する課税期間については、「事業者向け電気通信利用役務の提供」はなかったものとされますので、リバースチャージ方式による申告は必要ありませんが、仕入税額控除の計算に含めることもできませんので、ご注意ください(改正法附則第42条、第44条第2項)。 ① 一般課税で、かつ、課税売上割合が95%以上の課税期間 ② 簡易課税制度が適用される課税期間 |

|

|

消費者向け電気通信利用役務の提供など 上記以外の電気通信利用役務の提供 (1の表の⑤) |

左記役務提供を行った国外事業者に申告納税義務を課す方式 【国外事業者申告納税方式】 |

|

(原則) ① 売上サイド 左記役務提供を行った国外事業者が計算しますので、提供を受けた国内事業者に影響はありません。 ② 仕入サイド 左記役務提供に係る支払対価の額に対する税額を、①から控除される仕入税額控除の計算に含めます。 |

|

|

(例外) 当分の間、上記②に記載した仕入税額控除の規定の適用は認められませんので、ご注意ください(改正法附則第38条第1項)。 ただし、「登録国外事業者」から受けた左記役務提供については、原則どおり仕入税額控除の適用が認められます(改正法附則第38条第1項但書)。 |

なお、「事業者向け電気通信利用役務の提供」とは、国外事業者が行う電気通信利用役務の提供のうち、当該電気

通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者

に限られるものをいいます(新消費税法第2条第1項第8号の4)。

具体的には、次のような行為が該当します(「国境を越えた役務の提供に係る消費税の課税の見直し等に関するQ&

A」平成27年5月国税庁)。

|

① 役務の性質から該当するもの ・ インターネットを介した広告の配信 ・ インターネット上でゲームやソフトウエアの販売場所を提供するサービス など ※ パソコンやスマートフォン等で利用できるゲームソフトなどをインターネット上の販売場所に掲載して販売する行為は、個人が行うものであっても、消費税法上の事業に該当するものと考えられるため、これらを販売する場所を提供するサービスは「事業者向け電気通信利用役務の提供」に該当することとなります。 ② 取引条件等から該当するもの ・ クラウドサービス等のうち、取引当事者間において提供する役務の内容を個別に交渉し、取引当事者間固有の契約を結ぶもので、契約において役務の提供を受ける事業者が事業として利用することが明らかなもの など ※ クラウドサービス等において、「事業者向け」であることを当該Webサイトに掲載していたとしても、消費者をはじめとする事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないものは、取引条件等から「当該役務の提供を受ける者が通常事業者に限られるもの」には該当しません。 |

3 登録国外事業者制度の創設

上記2の改正により、「登録国外事業者」制度が創設されました(改正法附則第39条項)。

・ 登録制度は、平成27年7月1日から施行。

・ 国外事業者の申請により国税庁長官が登録

・ 登録国外事業者の事業者名等については、登録次第、国税庁ホームページで公表

・ 仕入税額控除の適用が認められるのは、登録日の属する課税期間の翌課税期間以降

4 適用開始時期

|

上記1及び2 |

平成27年10月1日以後に行われる課税資産の譲渡等及び課税仕入れから |

|

上記3 |

平成27年7月1日から |