宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成27年度税制改正~納税有利となる改正点~

平成27年度税制改正については、3月31日に改正法が成立・公布され、法人税改革の一環として行われる法人税率の引き下げ、それにともなう財源確保のため課税ベース拡大等となる法人税関連の改正など、多くの改正項目が盛り込まれています。

今回は、平成27年度税制改正のうち、納税者有利となる改正項目に焦点を当てて解説します。

【法人課税】

1.法人税率の引き下げ

法人税改革の一環として、平成27年4月1日以後に開始する事業年度について法人税の税率が25.5%から23.9%に引き下げられました。

また、中小法人等の所得金額800万円以下の軽減税率の特例(措置法の中小法人、公益法人等及び協同組合等の軽減税率19%を15%に軽減する制度)については適用期限が2年間延長されました。

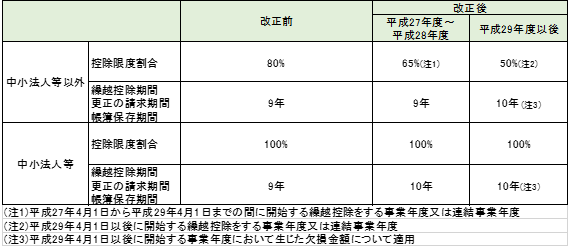

2.欠損金の繰越控除の見直し

課税ベース拡大等の一環として欠損金の繰越控除の見直しがされました。

中小法人等以外の法人については、欠損金の繰越控除限度額が80%から段階的に引き下げられます(平成27年4月1日から平成29年3月31日までの間に開始する事業年度等については所得の65%相当額、平成29年4月1日以後に開始する事業年度については所得の50%相当額)。

一方で、納税者有利となる改正点としては、欠損金の繰越控除の繰越期間が9年から10年に延長されます。繰越期間延長の対象となる欠損金は、平成29年4月1日以後に開始する事業年度において生じた欠損金額について適用されます。

繰越期間延長に伴い、平成29年4月1日以後開始事業年度に生じた欠損金額にかかる更正の請求期間についても9年から10年に延長されます。

また、青色欠損金の繰越控除制度、災害による損失金の繰越控除制度及び連結欠損金の繰越控除制度について、その欠損金が生じた事業年度の帳簿書類の保存を適用要件とするとともにその保存期間も10年に延長されます。

<欠損金の繰越控除制度の見直し>

3.受取配当等の益金不算入

課税ベース拡大等の受一環として、受取配当等の益金不算入制度の見直しがされ、株式等の区分、益金不算入の割合が以下のように改正されました。

さらに、改正前は分配金の額の2分の1又は4分の1の額について50%益金不算入とされていた株式投資信託の分配金の額については、改正後は全額益金算入(特定株式投資信託の分配金は20%益金不算入)とされ、原則として納税者不利の改正となります。

一方で、納税者有利となる改正点として、保有割合3分の1以下の株式等については益金不算入額を計算する際に、負債利子控除の計算を行わないこととされました。

4.試験研究費税額控除

控除限度額の総枠は法人税額の30%を維持しつつ、オープンイノベーションを推進する観点から、共同研究・委託研究などの特別試験研究費については、範囲が拡充されるとともに、税額控除率が次のように引き上げられました。

(1)特別試験研究費

控除税率を12%から20%(特別試験研究機関との共同研究等は30%)に引き上げ、控除限度額が総額・中小企業者向

けの税額控除とは別枠で法人税額の5%

(2)総額試験研究費及び中小企業者向け試験研究費

控除限度額が法人税額の20%から25%に引き上げ

5.所得拡大促進税制の拡充

賃上げへの配慮措置として、所得拡大促進税制の給与等支給額の増加割合の要件が次のように緩和されます。

(1)中小企業者等

平成28年4月1日以後開始事業年度について、現行5%から3%に引き下げ

(2)中小企業者等以外の法人

平成28年4月1日から平成29年3月31日までに開始する事業年度について現行5%から4%に引き下げ

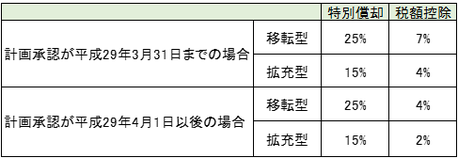

6.地方拠点強化税制の創設

地域再生法の改正により本社機能を東京圏から地方に移転、または地方において拡充しようとする法人が計画を作成し、地方公共団体がこれを認定する枠組みを前提として、次の措置が創設されました。

(1)特別償却又は税額控除制度の創設

青色申告書を提出する法人で地域再生法の改正法の施行日から平成30年3月31日までに計画について承認を受けたもの

が、その承認の日から2年以内にその計画に沿って建物及びその付属設備並びに構築物で一定の規模以上のものの取得

等をして事業の用に供した場合には、その取得価額について以下の表の割合で特別償却又は税額控除の選択適用ができ

ます。ただし、税額控除における控除税額は、当期の法人税額の20%を上限とします。

(2)雇用促進税制の拡充

上記(1)にかかる法人でその承認の日から2年以内の日を含む各事業年度においては、その計画に沿って移転等をし

た事業所における増加雇用者数(法人全体の増加雇用者数を上限とする)に次の金額を乗じた金額の税額控除ができま

す。ただし、当期の法人税額の30%から現行の雇用促進税制と上記(1)の控除税額との合計額を控除した残額を上限

とします。

【資産課税】

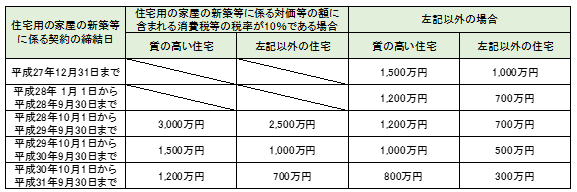

1.住宅取得等資金に係る贈与税の非課税措置等の見直し

住宅取得等資金に係る贈与税の非課税措置について、適用期限が平成31年6月30日まで延長されたうえ、非課税枠が最大

3,000万円まで拡充されます。なお、平成27年より良質な住宅用家屋の範囲にバリアフリー住宅が追加されるとともに、

エコ住宅の要件が見直されました(一次エネルギー消費量等級4以上の住宅が追加)。

<平成27年1月1日以後の非課税限度額>

2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

子や孫の結婚・出産・育児を後押しするため、これらに要する資金の一括贈与に係る贈与税の非課税措置(平成27年4

月1日から平成31年3月31日までの措置)が創設されました。

贈与者(親・祖父母)が、金融機関に受贈者(20歳以上50歳未満の子・孫)名義の口座を開設し、一括拠出した

結婚・子育て資金について、子・孫ごとに1,000万円までを非課税とします。受贈者が50歳に達する日に口座は終了し、

使い残しに対しては、贈与税が課税されます。また、贈与者死亡時の残高は、相続財産に加算します。

3.教育資金の一括贈与を受けた場合の贈与税の非課税措置

特例の対象となる教育資金として、平成27年4月1日以降に支出する通学定期券代、留学渡航費等が対象となりました

4.事業承継税制の一括贈与を受けた場合の贈与税の非課税措置

経営承継受贈者が、5年間の経営贈与承継期間の経過後に、その後継者に特例受贈非上場株式等を贈与した場合におい

て、その後継者が贈与税の納税猶予制度の適用を受けることを条件に、2代目経営者にかかる納税猶予額を免除する措置

が講じられることとなりました。

【個人所得課税】

1.NISAの拡充

現行のNISAについて、年間の投資上限額(現行:100万円)が平成28年から120蔓延(累積600万円)に引き上げら

れます。これは、毎月の定額投資(10万円×12ヶ月)に適した金額であることを勘案して要望されたものです。

また、若年層への投資のすそ野拡大などの観点から、ジュニアNISAが創設されます。

ジュニアNISAの概要は以下のとおりです。

2.ふるさと納税の拡充

ふるさと納税に係る特例控除額の上限が、個人住民税所得割額の2割(現行:1割)に拡充されました。

確定申告が不要な給与所得者等については、ふるさと納税先団体数が少ない場合等に限り、ふるさと納税先団体へ寄付

する際に申請することで、確定申告をすることなく寄付金控除がワンストップで受けられる「ふるさと納税ワンストップ

特例制度」が創設されます。このワンストップ特例制度は、平成27年4月1日以後に行われる寄付について適用されま

す。