宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成26年度税制改正

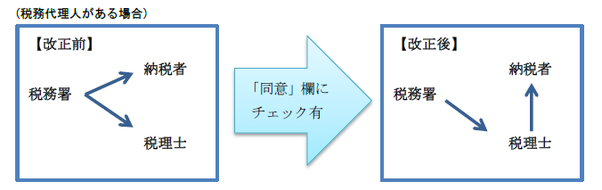

① 税務調査手続きの改正(事前通知)

税務調査が行われる際の税務署からの連絡は、従来税理士及び納税者双方に行われることとなっていましたが、

平成26年度税制改正において国税通則法等の一部が改正され、「税務代理権限証書」に納税者の同意の記載があれ

ば、税理士に対してのみ事前通知が行われることになりました。

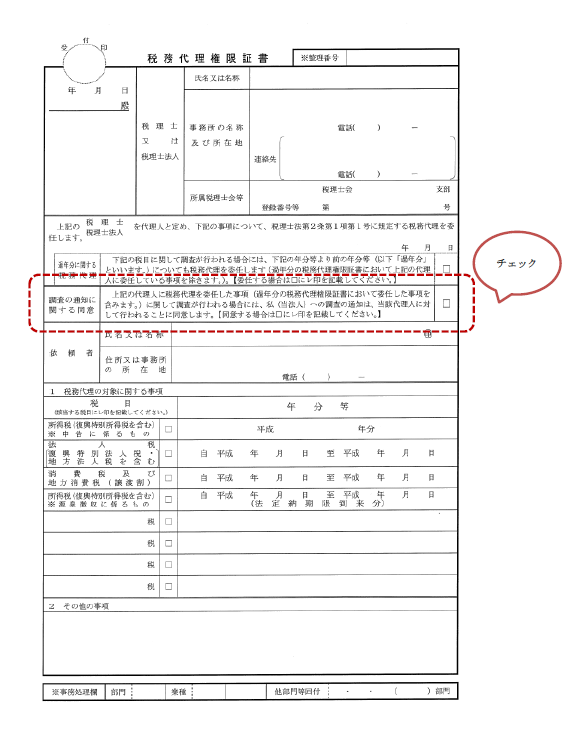

そもそも、この「税務代理権限証書」とはどのようなものかご存知でしょうか。

通常、税理士に申告業務などを依頼した際に申告書等に添付して税務署に提出する、いわば納税者から税理士に

対する「税務の委任状」のことです。税理士に申告業務を依頼している場合には、申告書に署名押印するのと同時

に、この「税務代理権限証書」にも押印していると思います。

この「税務代理権限証書」の様式が今回の税制改正により新しくなりました。

赤い点線で囲まれた部分「調査の通知に関する同意」欄にチェックを入れることにより、税務調査時の事前通知

が税理士に対してのみ行われることになります。

② 復興特別法人税の廃止に伴う源泉所得税と復興特別所得税の区分経理

平成26年度税制改正により、復興特別法人税が1年前倒しで終了することとなりました。従来、利子・配当等か

ら源泉徴収される所得税を、通常の所得税部分と復興特別所得税部分とに分けて会計処理を行っていた方も多いか

と思いますが、復興特別法人税の課税年度終了後はこの区分経理の必要がなくなります。(復興特別所得税を通常

の所得税の額とみなして各事業年度の法人税から控除するため。)

下記、決算月ごとに、いつから区分経理が不要となるかを一覧にしましたのでご参照ください。