宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成27年から贈与税が変わります!

平成27年1月1日以後に贈与により取得する財産に係る贈与税について適用される主な改正の内容は、次のとおりです。

《暦年課税》

暦年税率の引上げや孫等が直系尊属から贈与を受けた場合の贈与税の税率構造が変わります。

〈改正後の一般税率と特別税率について〉

○一般贈与財産・・・「一般税率」を使用する財産(次の「特例税率」の適用がない財産)のこと。

例:兄弟間の贈与、夫婦間の贈与、夫の父からの贈与、

父母や祖父母からの贈与で子や孫が未成年者の場合など

○特例贈与財産・・・ 直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた1月1日

において20歳以上の者に限る。)については、「特例税率」を適用して税額を計算します。この

「特例税率」の適用がある財産のこと。

〈暦年課税の税額計算方法〉

※税率は、取得した財産に応じて、一般贈与財産の場合は一般税率を、特例贈与財産の場合は特例税率を適用します。

贈与税の速算表:https://www.nta.go.jp/taxanswer/zoyo/4408.htm(国税庁ホームページ)

〈暦年課税の税額計算の例〉

◎平成26年12月31日までに500万円を贈与により取得した場合(改正前)

500万円-110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20% - 25万円 = 530,000円 (税額)

◎平成27年1月1日以後に500万円を贈与により取得した場合(改正後)

○一般贈与財産500万円を贈与により取得した場合

500万円-110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20% - 25万円 = 530,000円 (税額)

○特例贈与財産500万円を贈与により取得した場合(減税)

500万円-110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 15% - 10万円 = 485,000円 (税額)

○一般贈与財産200万円と特例贈与財産300万円を贈与により取得した場合(減税)

(200万円+300万円)- 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

(390万円×20%-25万円)×(200万円/500万円)= 212,000円・・・①

(390万円×15%-10万円)×(300万円/500万円)= 291,000円・・・②

① + ② = 503,000円 (税額)

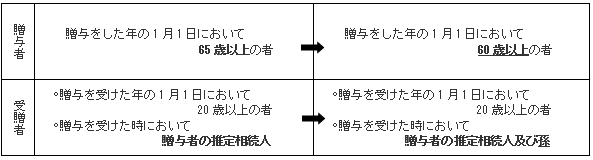

《相続時精算課税》

適用対象者の範囲の拡大など相続時精算課税の適用要件が変わります。

〈相続時精算課税の税額計算方法〉

※前年までに特別控除額を使用した場合には、2,500万円から既に使用した額を控除した残額が特別控除額となります。

〈相続時精算課税の税額計算の例〉

3,000万円-2,500万円(特別控除額※)= 500万円(特別控除後の課税価格)

500万円 × 20% = 100万円(税額)

※前年までに特別控除額を使用した場合には、2,500万円から既に使用した額を控除した残額が特別控除額となります。

〈相続時精算課税を選択する際の主な注意点〉

○財産の贈与を受けた者(受贈者)は、財産の贈与をした人(贈与者)ごとに「相続時精算課税」を選択することができ

ますが、「相続時精算課税」を選択するためには、贈与税の申告書の提出期限までに贈与税の申告書と共に「相続時精

算課税選択届出書」を提出しなければなりません。

○「相続時精算課税」を選択した場合には、その選択に係る贈与者から贈与により取得する財産については、その選択を

した年分以降、全て「相続時精算課税」が適用され、「暦年課税」へ変更することはできませんので、注意が必要で

す。