宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成25年税制改正の詳細 ~金融所得課税~

日本版ISA(NISA)の創設

●平成26年1月1日から

●最大500万円の上場株式や公募の株式投資信託等への非課税投資が可能となります。

1.非課税対象 非課税口座内の少額上場株式等の配当、譲渡益

2.非課税投資額 毎年、①新規投資額及び②継続適用する上場株式等の時価の合計額で100万円を上限とする

(未使用枠は翌年以降繰越不可)

3.非課税投資総額 最大500万円(100万円×5年間)

4.口座開設期間 平成26年1月1日~平成35年12月31日までの10年間

5.保有期間 最長5年間、途中売却は自由(ただし、売却部分の枠は再利用不可)

6.開設者 口座開設年の1月1日現在で満20歳以上の居住者等

公社債等の課税方式の改正

●平成28年1月1日から

●公社債等に係る所得に対する課税について、次のとおり改正が行われました。

|

|

利子所得 |

譲渡所得 |

|

|

特定公社債等 ・特定公社債(*1) ・公募公社債投信等の受益権等 |

[改正前] 20%源泉分離 ⇓ [改正後] 20%申告分離 (申告不要選択可) |

[改正前] 非課税 ⇓ [改正後] 20%申告分離 (償還、一部解約も同様) |

|

|

一般公社債等 ・特定公社債以外の公社債 ・私募公社債投信の受益権等 |

一般 |

[改正前] 20%源泉分離 ⇓ [改正後] 同上 |

[改正前] 非課税 ⇓ [改正後] 20%申告分離 (償還、一部解約も同様) |

|

同族 (*2) |

[改正前] 20%源泉分離 ⇓ [改正後]総合課税の対象 |

[改正前] 非課税 ⇓ [改正後]総合課税の対象 (償還、一部解約も同様) |

|

(*1)特定公社債

①国債、地方債、外国国債、外国地方債

②公募公社債、上場公社債

③平成27年12月31日以前に発行された公社債

④その他一定のもの

(*2)同族

同族会社が発行した社債について、その同族会社の判定の基礎となった株主等が利子あるいは償還金の支払を受けるもの

☆申告分離課税となる部分については、取得時の明細資料の保管や特定口座の利用の検討が必要となってきます。

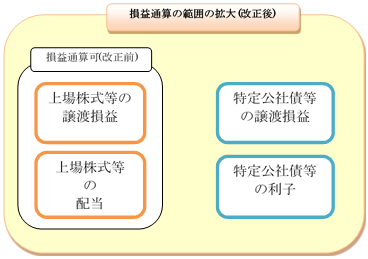

損益通算の範囲の拡大

●平成28年1月1日から

●税負担に左右されずに金融商品を選択できるよう、金融所得課税の一体化を拡充し、特定公社債等の譲渡損失及び利子所得等について、損益通算及び繰越控除の対象とされました。それに伴い、特定公社債等に係る所得について、特定口座で取り扱うことが可能とされました。

割引債の課税方式の改正

●平成28年1月1日から

●割引債を含む公社債の譲渡所得等を課税対象とすることに併せて、割引債の償還差益について、次のとおり改正が行われました。

|

|

売却益 |

償還差益 |

|

割引債 |

[改正前] 非課税 ⇓ [改正後] 20%申告分離 |

[改正前] 発行時18%源泉徴収 ⇓ [改正後] 20%申告分離 (償還時源泉徴収) |

*平成27年12月31日以前に発行された割引債でその償還差益が発行時に源泉徴収の対象とされたものについては、

償還差益に係る18%の源泉分離課税を維持することとされ、譲渡による所得は非課税とすることとされました。

○関係資料○

財務省 平成25年度税制改正

http://www.mof.go.jp/tax_policy/publication/brochure/zeisei13.htm

国税庁 平成25年度税制改正のあらまし

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/joto-sanrin/h25aramashi.pdf

国税庁 平成25年分所得税の改正のあらまし

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shotoku/h25kaisei.pdf

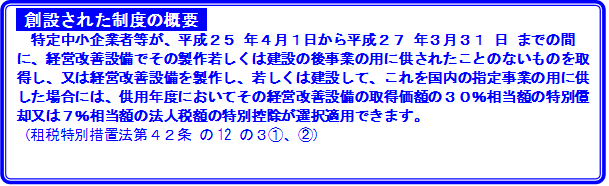

平成25年税制改正の詳細 ~経営改善に係る設備投資減税~

平成25年度税制改正については、3月29日国会で成立し、翌30日公布されました。そこで今回は、改正項目のうち中小企業の皆様に関連のある「特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額の特別控除」に絞って、その詳細をお知らせします。

1 特定中小企業者等(適用対象法人)

中小企業者又はこれに準ずる一定の法人のうち、認定経営革新等支援機関による経営の改善に関する指導及び助言を受けた旨を明らかにする書類の交付を受けた青色申告書を提出する法人をいいます。

ただし、法人税額の特別控除を選択できる者は、上記のうち、個人又は資本金の額又は出資金の額が3,000万円以下の法人だけです。

2 経営改善設備(適用対象資産)

次の設備をいいます。ただし、所有権移転外ファイナンスリースで取得した設備の場合には、特別償却の選択はできません。

・ 一の取得価額が60万円以上である建物附属設備

・ 一台又は一基の取得価額が30万円以上である器具及び備品

3 指定事業(適用対象事業)

次に掲げる事業をいいます。

|

卸売業 |

道路貨物運送業 |

広告業 |

|

小売業 |

倉庫業 |

技術サービス業 |

|

農業 |

港湾運送業 |

宿泊業 |

|

林業 |

こん包業 |

料理店業その他の飲食店業 |

|

漁業 |

損害保険代理業 |

洗濯・理容・美容・浴場業 |

|

水産養殖業 |

不動産業 |

その他の生活関連サービス業 |

|

情報通信業 |

物品賃貸業 |

社会保険・社会福祉・介護事業 |

|

一般旅客自動車運送業 |

専門サービス業 |

その他一定のサービス業 |

※1 情報通信業のうち、自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を除きます。

※2 風俗営業法に規定する風俗営業及び性風俗関連特殊営業に該当する事業

(①旅館業及びホテル業,②生活衛生同業組合の組合員が行う料亭、バー、キャバレー、ナイトクラブなど

の事業以外)は除かれます。

4 供用年度

経営改善設備を指定事業の用に供した日を含む事業年度です。ただし、次の事業年度は除かれます。

① 合併以外の事由による解散の日を含む事業年度

② 清算中の各事業年度

5 特別償却限度額又は税額控除限度額

次のそれぞれの算式により計算します。

|

特別償却限度額 |

経営改善設備の取得価額 × 30% |

|

税額控除限度額 |

ア及びイのいずれか低い額 |

|

|

ア 経営改善設備の取得価額 × 7% |

|

|

イ 供用年度の法人税額 × 20% |

|

|

6 添付書類

特別償却又は税額控除の適用を受けるためには、確定申告書等(税額控除の場合は、修正申告書及び更正請求書も含まれます。)に次の書類の添付が必要です。

① 経営の改善に関する指導及び助言を受けた旨を明らかにする書類(記載例)の写し

② 計算に関する明細書

・ 特別償却:経営改善設備の償却限度額の計算に関する明細書(特別償却付表7)

・ 税額控除:控除の対象となる経営改善設備の取得価額、控除を受ける金額及びその金額の計算に関する明細書

(別表6(19))

なお、控除される金額は、この明細書に記載された金額に限られます。