宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成25年度税制改正のポイント解説 ~法人税・所得税(企業)編~

平成25年1月24日に自民・公明両党によって閣議決定された平成25年度税制改正大綱は、3月22日に衆議院、3月29日に参議院にて可決成立し、3月30日公布となりました。

内容は、当初1月24日に提出された自民・公明両党による平成25年度税制改正大綱と同様となりましたので、法人税・所得税の企業に関するポイント項目については、下記バックナンバーをご参照下さい。

http://www.sowatc.com/ホーム/2013-1-28/

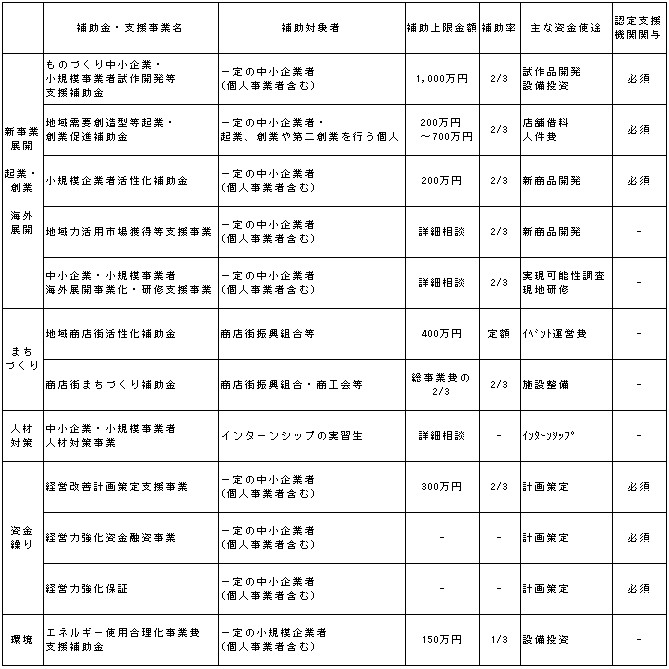

経営革新等支援機関の支援事業の紹介

お知らせにて既報のとおり弊事務所は、平成25年2月1日付けで「中小企業の新たな事業活動の促進に関する法律」に基づき「経営革新等支援機関」に認定されました。

経営革新等支援機関として一定の関与をさせていただくことで、皆様が補助金の交付や法人税等における税額控除を受けられる場合があります。

平成24年度補正予算及び平成25年度予算の決定により、平成25年4月1日時点で明らかとなっている制度を整理いたしましたのでご参照下さい。

【補助金・支援事業】

上記制度は、それぞれ予算及び公募期間が設けられておりますので、気になる制度等があれば早めにお問い合わせ下さい。

【補助金申請/試作品開発、設備投資費用の補助】

ものづくり中小企業・小規模事業者が実施する試作品の開発や設備投資に要する経費の一部を補助することにより中小事業者の競争力強化と産業基盤の底上げを図る制度です。

【法人税等の税額控除/商業・サービス業・農林水産業活性化税制】

青色申告書を提出する中小企業者等(個人事業者を含む)が経営革新等支援機関等からの経営改善指導等を受けて一定の設備投資を行った場合、減価償却費の30%特別償却か7%税額控除を受けることができます。

通常、設備投資にかかる優遇措置は製造業等一定の業種でのみ適用可能な規定が多く設けられておりますが、この規定は、事前に経営革新等支援機関等から指導助言等を受けて実施することで卸売業、小売業、サービス業でも適用を受けることができる制度です。

詳細は下記をご覧下さい。

~中小企業庁HP(商業・サービス業・農林水産業活性化税制について)~

http://www.chusho.meti.go.jp/zaimu/zeisei/2013/0401ZeiseiKaisei1.pdf

http://www.chusho.meti.go.jp/zaimu/zeisei/2013/0401ZeiseiKaisei.htm