宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

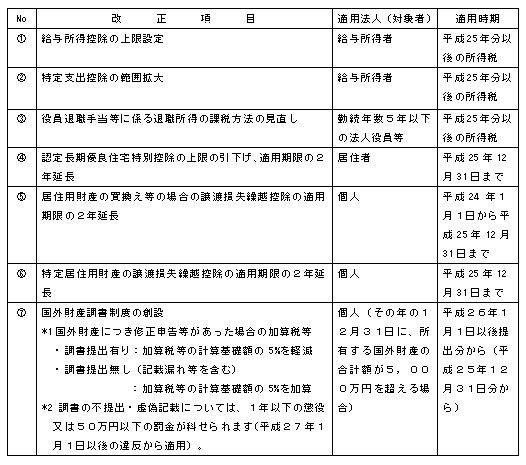

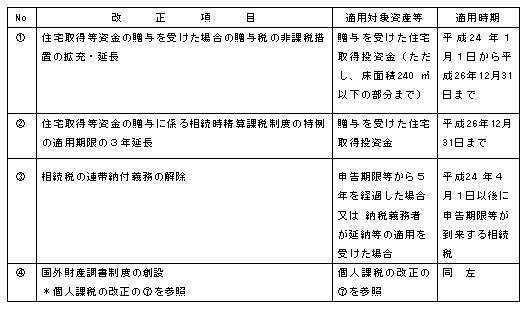

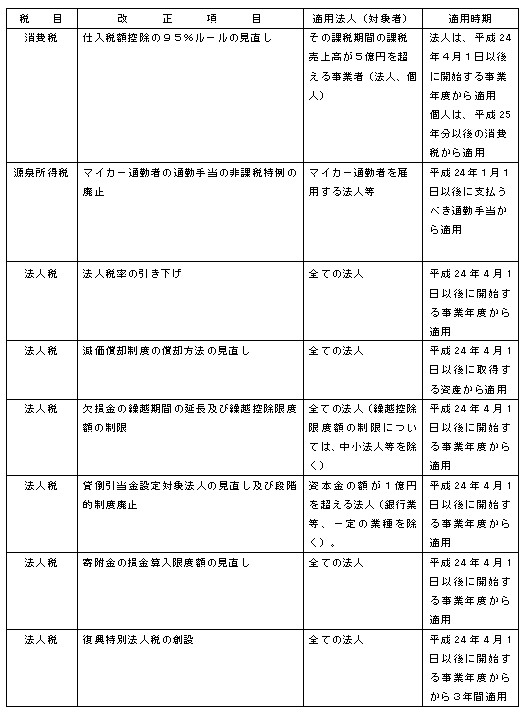

平成24年度税制改正の概要

平成24年度税制正案が原案通り可決され、平成24年3月31日に交付、4月1日に施行されました。平成24度年税制改正の主な内容と適用対象、適用時期等は、次の通りとなっています。なお、各項目の具体的な内容につきましては、バックナンバーをご参照ください。

【法人課税】

【個人課税】

【資産課税】

【参考】

平成23年度(第2次)税制改正のうち、平成24年から適用が開始される主な改正項目は、次の通りです。

「社会保障と税の一体改革に関する法律案の概要」

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案(以下、社会保障と税の一体改革に関する法律案とする。)」が平成24年3月30日に国会(衆議院)に提出され、5月17日より社会保障と税の一体改革に関する特別委員会で本格的に集中審議等がされております。この法律案は、新聞やテレビ等で報道されていますが、消費税率の引き上げのみならず、所得税の最高税率や相続税の基礎控除などの納税者にとっては非常に関心の高い改正項目が含まれたものとなっております。この法律案の概要を次のようになっておりますのでご参考にしてください。

1,消費税法の見直し

消費税の使途を、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものと明確にした上で、

①平成26年4月1日に消費税率を、現行5%(地方消費税を含む)から8%に引き上げ、

②平成27年10月1日に、8%から10%に引き上げ

としています。なお、この消費税率の引き上げにあたっては、法律案の附則で、経済状況を好転(平成23年度から平成32年度までの平均名目経済成長率3%、かつ、実質成長率2%程度)を条件としている他、医療機関等の高額な医療施設等や住宅の取得等の消費税率の引き上げに大きく影響するものについては一定の措置を講ずることとされています。

また、消費税率の他に、事業者免税点、中間申告制度及び簡易課税制度における控除率の見直しも行うこととされています。

2,所得税法の見直し

平成27年分以後の所得税の最高税率について、現行、「課税所得1,800万円を超える場合に40%」から、「課税所得5,000万円超に45%」に引き上げを行うこととされています。

また、配偶者控除、扶養控除等の所得控除など見直し、検討を行うこととされています。

3,相続税法の見直し

平成27年1月1日以後に、相続により取得する財産について、

①基礎控除を現行「5,000万円+1,000万円×法定相続人数」から、「3,000万円+600万円×法定相続人数」に引き下げ、

②最高税率を、現行50%(3億円超)を55%