宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

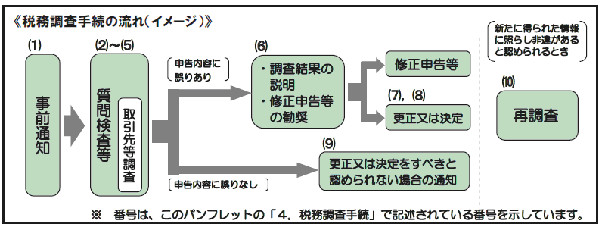

税務調査手続の明確化

納税環境整備に関する国税通則法(以下「法」といいます。)の改正を含む「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」(平成23年法律第114号)が、平成23年11月30日に成立し、同年12月2日に公布されました。

これに伴い国税庁は、改正内容のうち「税務調査手続の明確化」に関する点について、本年9月に「国税通則法第7章の2(国税の調査)関係通達」(以下「通達」といいます。)を発するとともに、一般納税者向け、税理士向けそれぞれに「質疑応答集」(以下「FAQ」といいます。)を公表しました。

税務調査には、選定、着手、終了、処分という4つの段階がありますが、そのうち税務調査手続の明確化が行われた部分は、納税者の目にさらされる部分、すなわち調査の着手から終了までの部分です。これらの改正は、原則として、平成25年1月1日以後に開始される調査から適用されます。

1 「調査」とは

- 「調査」とは、国税(一定のものに限る。)に関する法律の規定に基づき、特定の納税義務者の課税標準等又は税額等を認定する目的その他国税に関する法律に基づく処分を行う目的で税務職員が行う一連の行為(証拠資料の収集、要件事実の認定、法令の解釈適用など)をいいます(通達1-1)。

- よって、例えば提出された申告書に計算誤り、法令の適用誤り等が思料されるなどとして、税務当局が納税者に対して修正申告書の自発的な提出を要請する場合などがありますが、これは「行政指導」であり、「調査」の一環には該当しません(一般向けFAQ 問2より)。

2 事前通知(法第74条の9、第74条の10)

- 税務署長等は、税務職員に実地の調査において質問検査等を行わせる場合には、あらかじめ、納税義務者(税務代理人がある場合には、その税務代理人を含みます。)に対し、その旨及び調査開始日時、調査場所、調査目的、調査対象税目、調査対象期間、調査対象物件等を通知するものとすることが法定されました。ただし、一方で、一定の場合には事前通知を要しないことも規定されました。

- また、改正法では、税務署長等は、納税義務者から合理的な理由を付して調査開始日時、調査場所について変更するよう求めがあった場合には、協議するよう努めるものとされています。合理的な理由としては、納税義務者等の次のような事情が例示されています(通達4-6)

・ 病気・怪我等による一時的入院や親族の葬儀等一身上のやむを得ない事情

・ 業務上やむを得ない事情

3 質問検査権(法第74条の2~6、法第127条第2号)

- 税務職員は、所得税等に関する調査について必要があるときは、納税義務者等に質問し、帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができることが法定され、これに違反した場合の罰則(1年以下の懲役又は50万円以下の罰金)も設けられました。ただ、質疑応答集では、税務当局は罰則があることをもって強権的に権限を行使することは考えていないことが明示されています(一般向けFAQ 問3より)。

4 物件の留置き(法第74条の7、法施行令第30条の3)

- 税務職員は、調査について必要があるときは、当該調査において提出された物件を留め置くことができることが法定されました。ただ、納税者の承諾なく強制的に留め置くことはないことが明らかにされています(一般向けFAQ 問10より)。

- また、税務職員は、この規定により留め置いた物件につき留め置く必要がなくなったときは、遅滞なく返還しなければなりません。なお、次の諸点が質疑応答集で明らかにされています(一般向けFAQ 問11より)。

・ 直ちに返還すると調査の適正な遂行に支障がある場合には、引き続き留置きする旨とその理由を説明し、

しばらく返還を待ってもらうことがあること

・ これに納得できないときは、留置きを行っている職員が例えば税務署職員ならば税務署長に異議申立てが

できること

5 調査終了の際の手続(法第74条の11)

次の3つの点が法定されました。

- 税務署長等は、調査の結果、更正決定等をすべきと認められない場合には、質問検査等の相手方となった納税義務者に対し、その時点において更正決定等をすべきと認められない旨を書面により通知するものとすること。

- 税務署長等は、調査の結果、更正決定等をすべきと認める場合には、税務職員は当該納税義務者に対し、その調査結果の内容を説明するものとすること。

- 上記の説明をする場合において、当該職員は当該納税義務者に対し修正申告等を勧奨することができること。これにより修正申告書等を提出した場合には、不服申立てをすることはできないが更正の請求をすることはできる旨を説明するとともに、その旨を記載した書面を交付しなければならないこと。

以上のとおり、税務調査手続の明確化、法定化は、ただちに税務調査に大きな変更を生じさせる訳ではありません。ただ、税務当局の裁量の余地が減少する分調査の遂行に柔軟性がなくなるとともに、税務当局の手間が増える分調査に時間がかかることなども予想されます。

関係資料

税務調査手続に関するFAQ(一般納税者向け)(PDF/275KB)